Le meilleur pilier 3a de Suisse: un aperçu

Vous trouverez ici une évaluation transparente des principaux prestataires de fonds du pilier 3a en Suisse. Nous partageons également les résultats des tests du Handelszeitung, qui récompense régulièrement le meilleur pilier 3a de Suisse. Enfin, nous vous donnons des conseils pour choisir le bon prestataire de pilier 3a.

Sommaire

-

Aperçu 2025: les meilleurs prestataires de pilier 3a en Suisse

-

Conseils pour comparer les fonds du pilier 3a: posez 5 questions

Aperçu 2025: les meilleurs prestataires de pilier 3a en Suisse

Le pilier 3a est un élément important de la prévoyance vieillesse privée en Suisse. Quels sont les prestataires qui s'en sortiront le mieux en 2025 ? Nous avons évalué les principales solutions 3a sur la base de critères clairement définis et présentons les meilleurs prestataires en termes de performance nette, de coûts et de flexibilité.

|

Catégorie |

Descartes |

Viac |

Frankly |

TrueWealth |

Finpension |

Selma |

Inyova |

|

Performance |

3 |

3 |

2 |

2 |

2 |

1 |

1 |

|

Frais |

2 |

3 |

3 |

3 |

3 |

2 |

1 |

|

Comptes |

1 |

1 |

1 |

1 |

1 |

0 |

0 |

|

Échelonnement |

1 |

1 |

1 |

1 |

1 |

0 |

0 |

|

Impôt à la source |

0 |

1 |

1 |

1 |

1 |

0 |

0 |

|

Flexibilité |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Modèles |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

|

ESG |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

|

Native App |

0 |

1 |

1 |

1 |

1 |

1 |

1 |

|

Total |

1,3 |

1,3 |

1,3 |

1,1 |

1,1 |

0,5 |

0,5 |

Méthode d'évaluation

De 0 à 3 points ont été attribués pour les catégories «Performance» et «Frais». Les questions fermées ont été notées avec 0 ou 1 point.

Chaque prestataire a été évalué selon les catégories suivantes:

-

La performance 20%

Performance nette – performance après déduction de tous les frais -

Les coûts 10%

Une structure de coûts transparente et équitable -

Comptes 10%

La possibilité de gérer cinq comptes 3a distincts, ce qui est important pour optimiser les impôts lors du retrait des fonds -

Échelonnement des versements 10%

Possibilité de retirer les fonds de manière échelonnée, ce qui permet d'optimiser les impôts sur plusieurs années -

L'impôt à la source étranger 10%.

Utilisation de fonds exonérés d'impôt à la source si les fonds utilisés ont une structure fiscale optimisée -

Flexibilité 10%

Flexibilité en matière de retrait et de poursuite dans le pilier 3b – Possibilité de laisser le capital dans les mêmes fonds dans le cadre de la constitution libre de patrimoine -

Modèles de gestion 10%

Offre de fonds actifs et passifs – Choix entre des stratégies de placement actives et passives -

Investir durablement 10%

Accès à de véritables modèles ESG (ESG = environnemental, social et gouvernance) -

Application native 10%

La gestion des placements s'effectue dans une application native conviviale

Recommandations

-

Le choix du meilleur prestataire de pilier 3a dépend des besoins individuels.

-

Si vous recherchez une performance maximale, vous devriez vous concentrer sur les prestataires offrant un rendement net élevé.

-

Pour optimiser la fiscalité, il est essentiel de disposer de cinq comptes et de procéder à des versements échelonnés. Le remboursement de l'impôt à la source étranger est également un facteur important.

-

Si vous recherchez un rendement élevé et un rapport coût-bénéfice optimal avec une certaine flexibilité, vous devriez examiner de plus près Descartes. Si vous préférez une solution la moins chère possible, avec une part d'actions élevée et de bonnes performances, vous pouvez envisager Viac.

Les gagnants du classement HZ pour le meilleur pilier 3a

Le Handelszeitung compare régulièrement les différentes offres de pilier 3a et publie les meilleurs prestataires. Après avoir déjà été récompensés par BILANZ comme l'un des meilleurs gestionnaires de fortune dans le domaine des investissements avec Descartes Invest, nous sommes heureux de l'excellente évaluation de notre pilier 3a dans le classement actuel du Handelszeitung.

Nous faisons ainsi partie des dix meilleurs prestataires de pilier 3a de Suisse. Ces distinctions nous motivent à continuer à fournir des prestations de pointe. Elles nous confirment que nous sommes sur la bonne voie pour nos clientes et nos clients ainsi que pour leur avenir financier.

Décembre 2025: les gagnants du meilleur pilier 3a

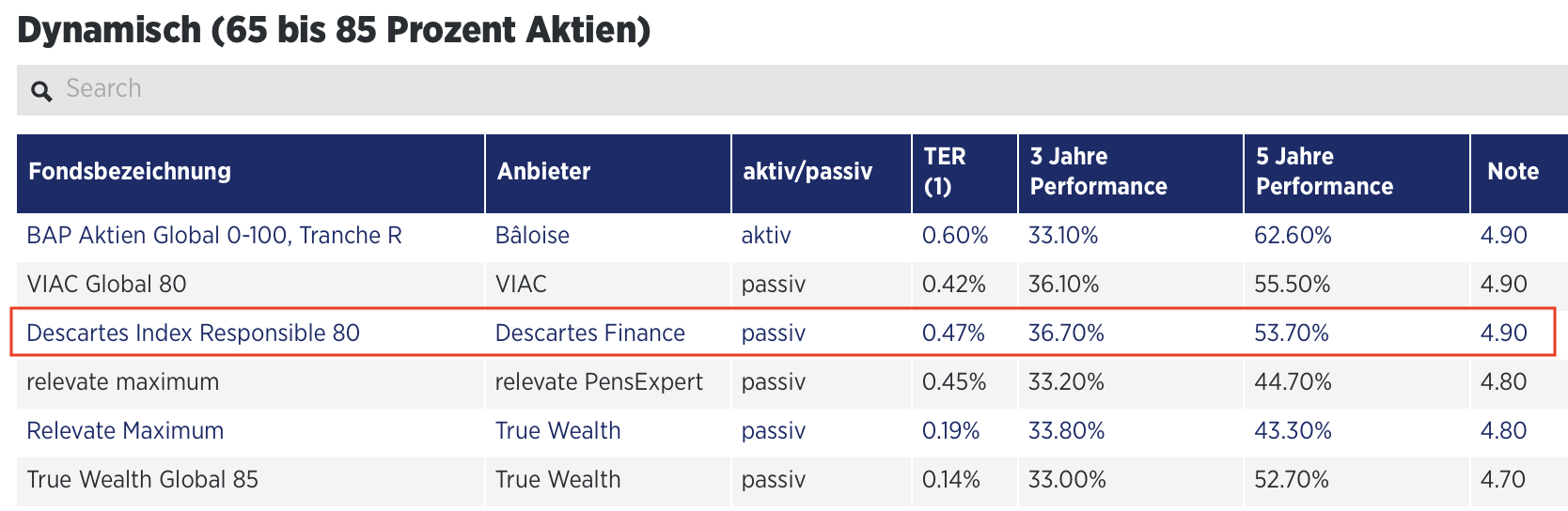

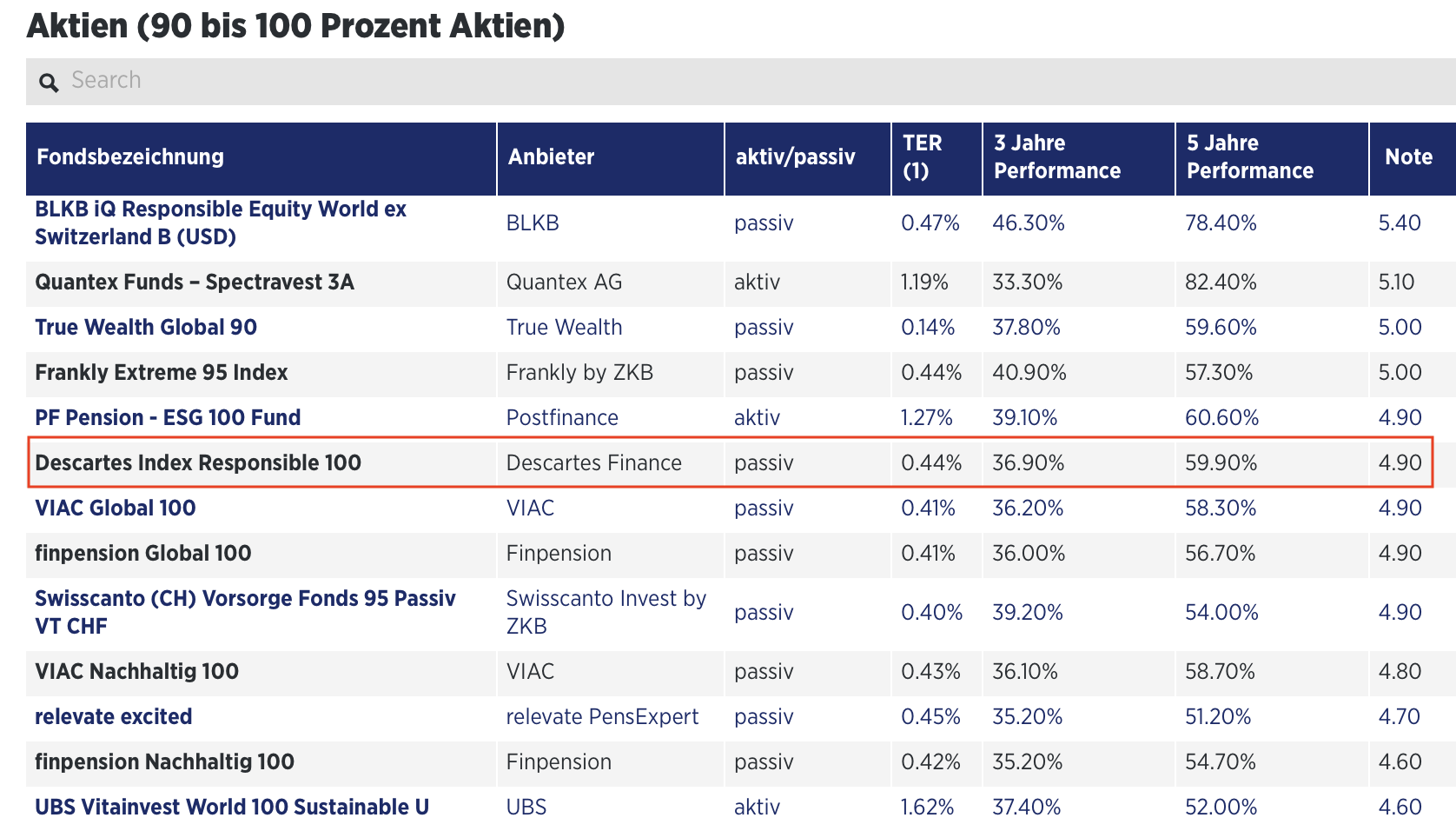

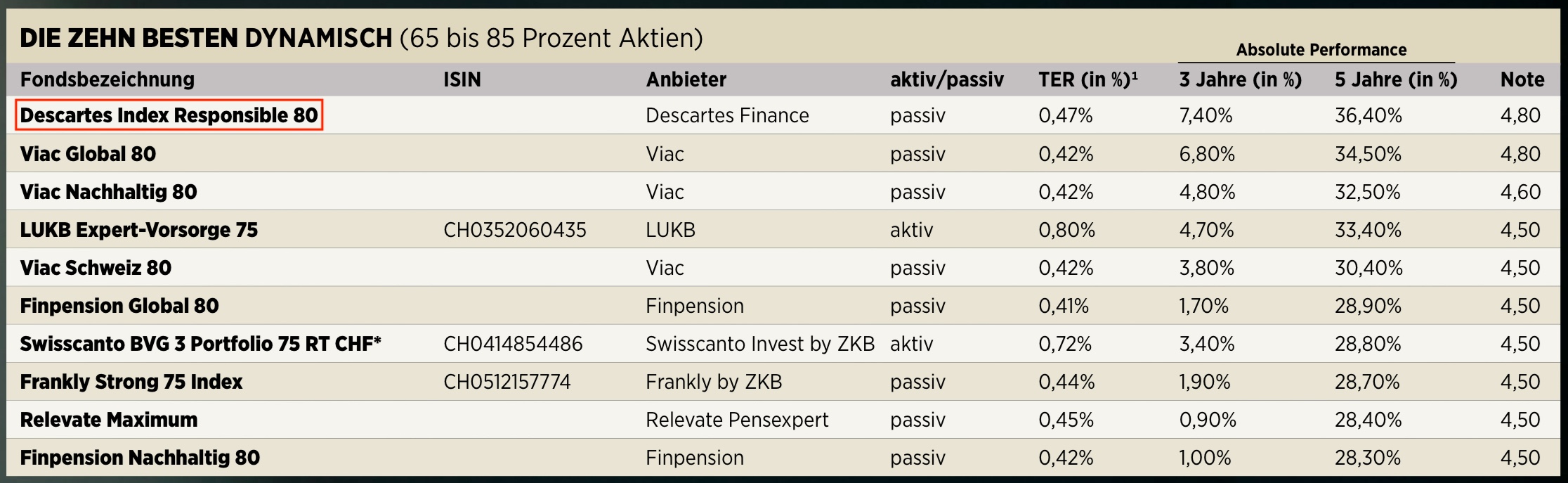

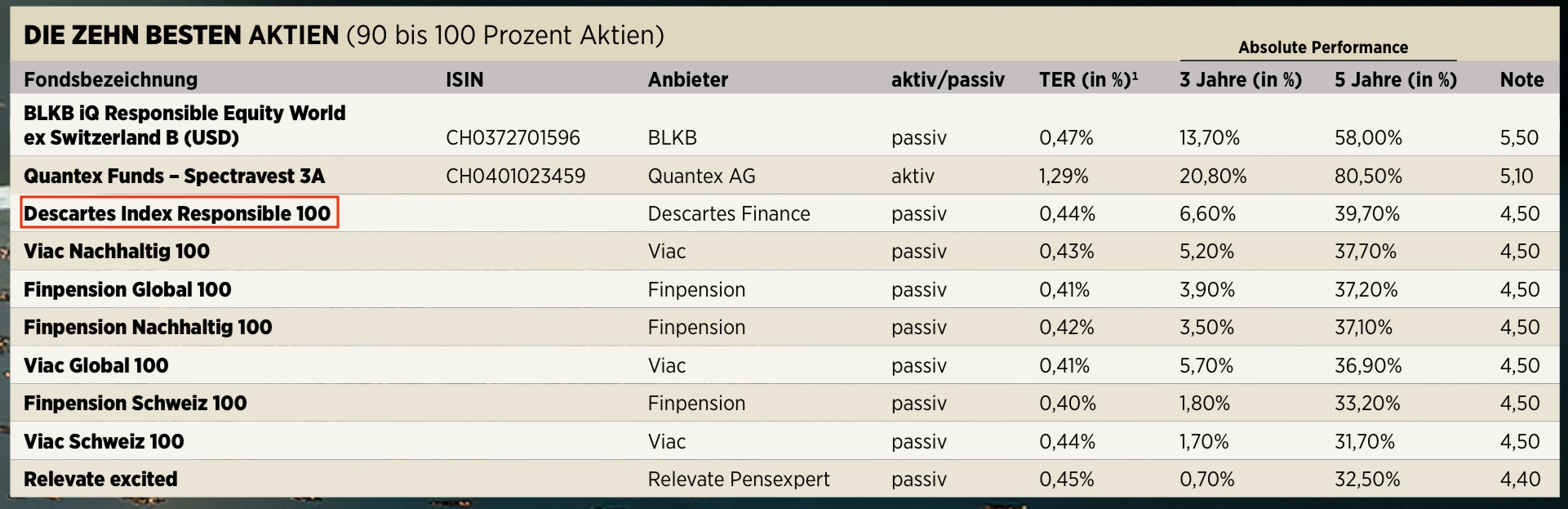

Nos stratégies indiciaires ont encore une fois cartonné, surtout dans les catégories «Dynamique» (65 à 85% d'actions) et «Actions» (90 à 100% d'actions). Le journal Handelszeitung dit: « ... les classements de Descartes Finance ... sont impressionnants.» Parmi les produits avec une forte proportion d'actions, le pilier 3a durable de Descartes est le meilleur, si on ne tient pas compte du fonds dollar unilatéral sans actions suisses de la BLKB. Parmi les vrais prestataires indépendants, on est numéro un.

Mai 2025: les gagnants du meilleur pilier 3a

Seules les offres présentes sur le marché depuis au moins trois ans ont été retenues. Au total, 194 fonds ont ainsi été passés en revue. Une fois de plus, nous occupons une place de choix dans tous les profils de risque. Le journal Handelszeitung souligne la supériorité des petits prestataires numériques: «Viac et Descartes Finance occupent le plus souvent le podium. Parmi les grandes banques, UBS et Raiffeisen, seul un produit obligataire de l'ancienne Credit Suisse figure dans le top 10, et ce dans la catégorie des titres à revenu fixe, où les rendements sont désormais très limités.»

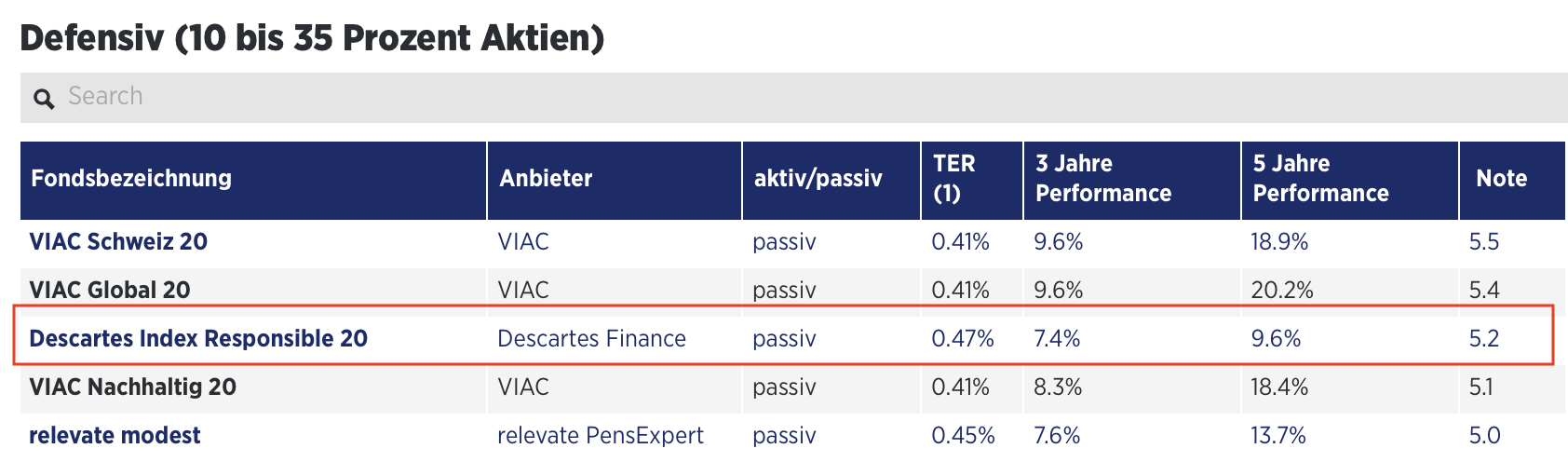

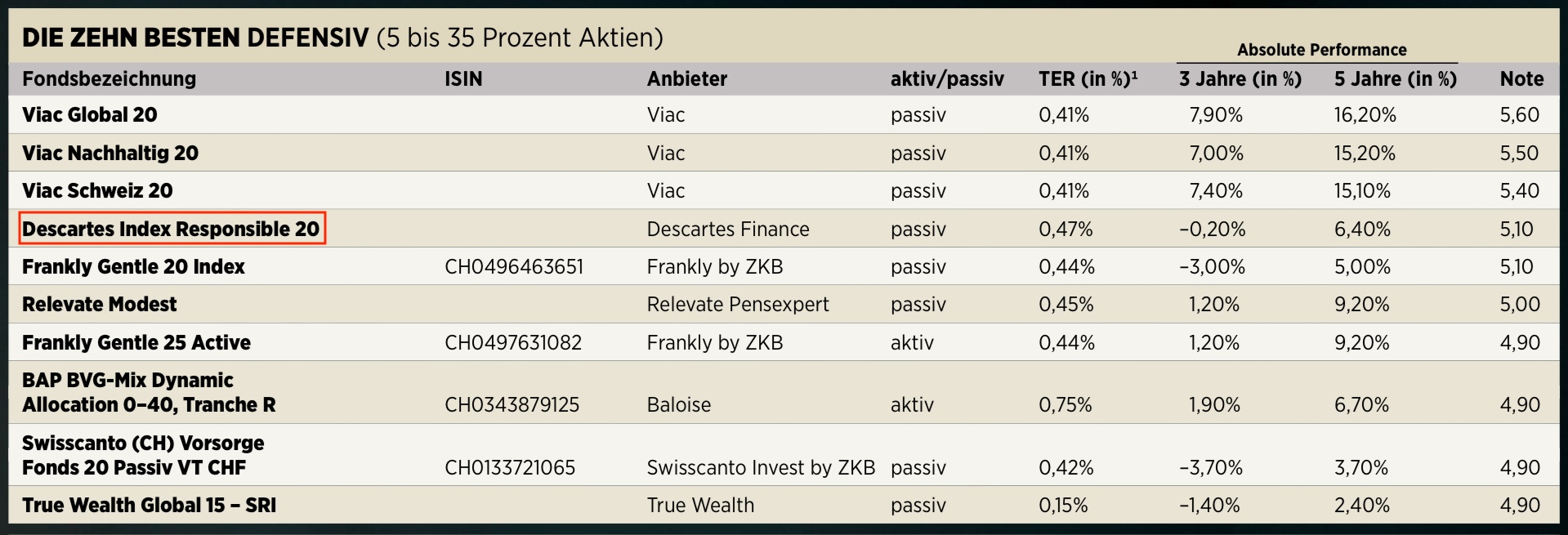

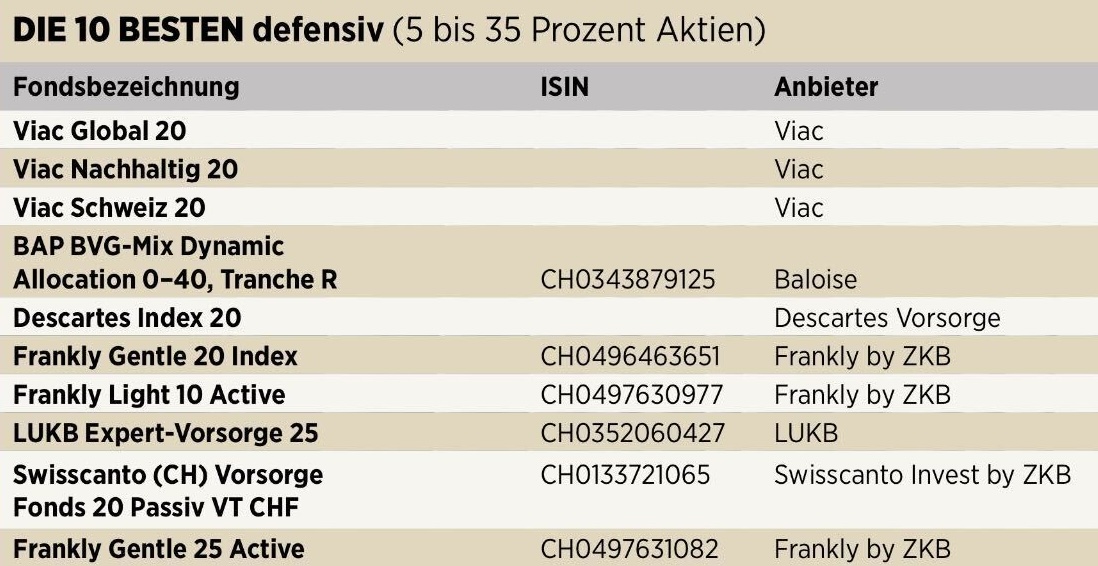

Catégorie défensive – les 5 meilleurs

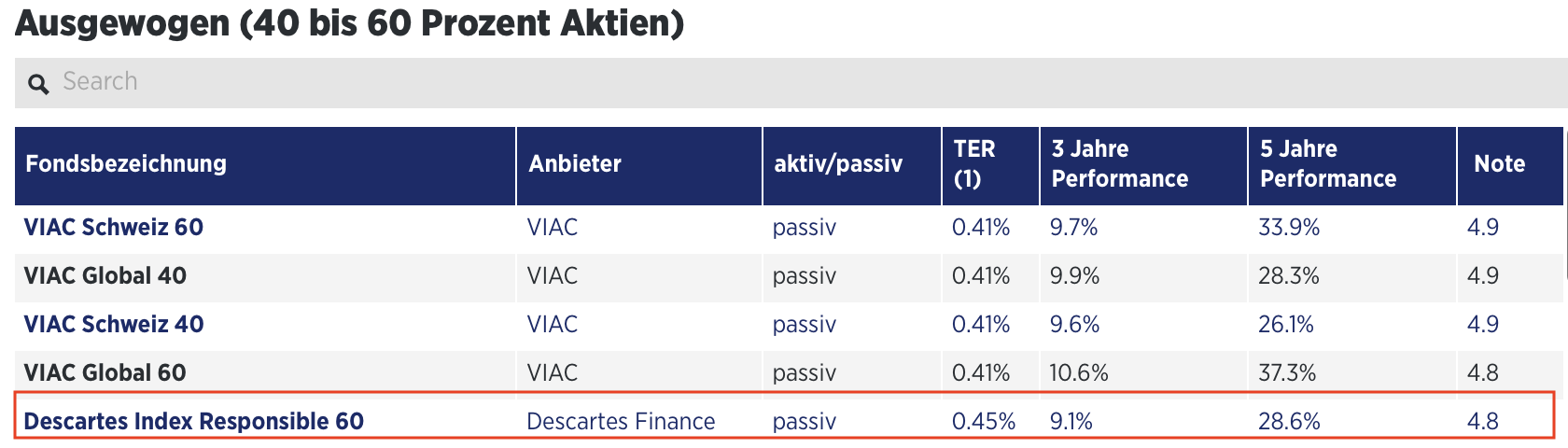

Catégorie équilibrée – les 5 meilleurs

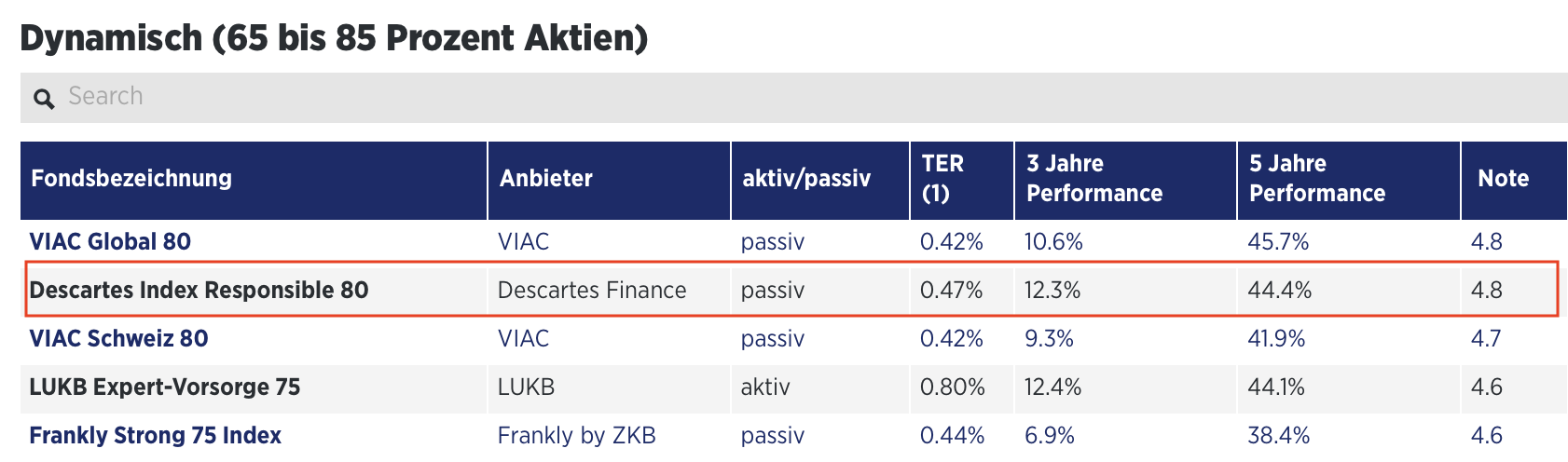

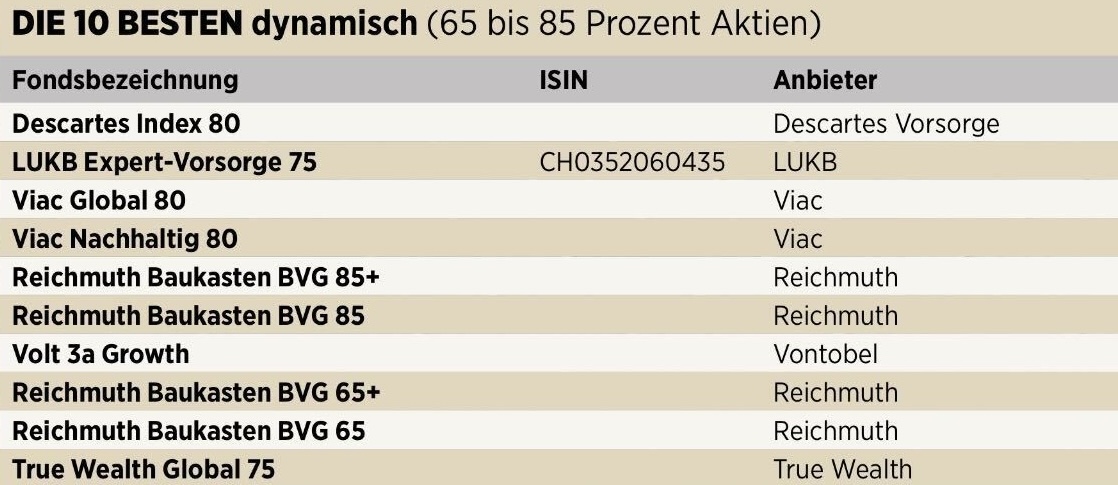

Catégorie dynamique - les 5 meilleurs

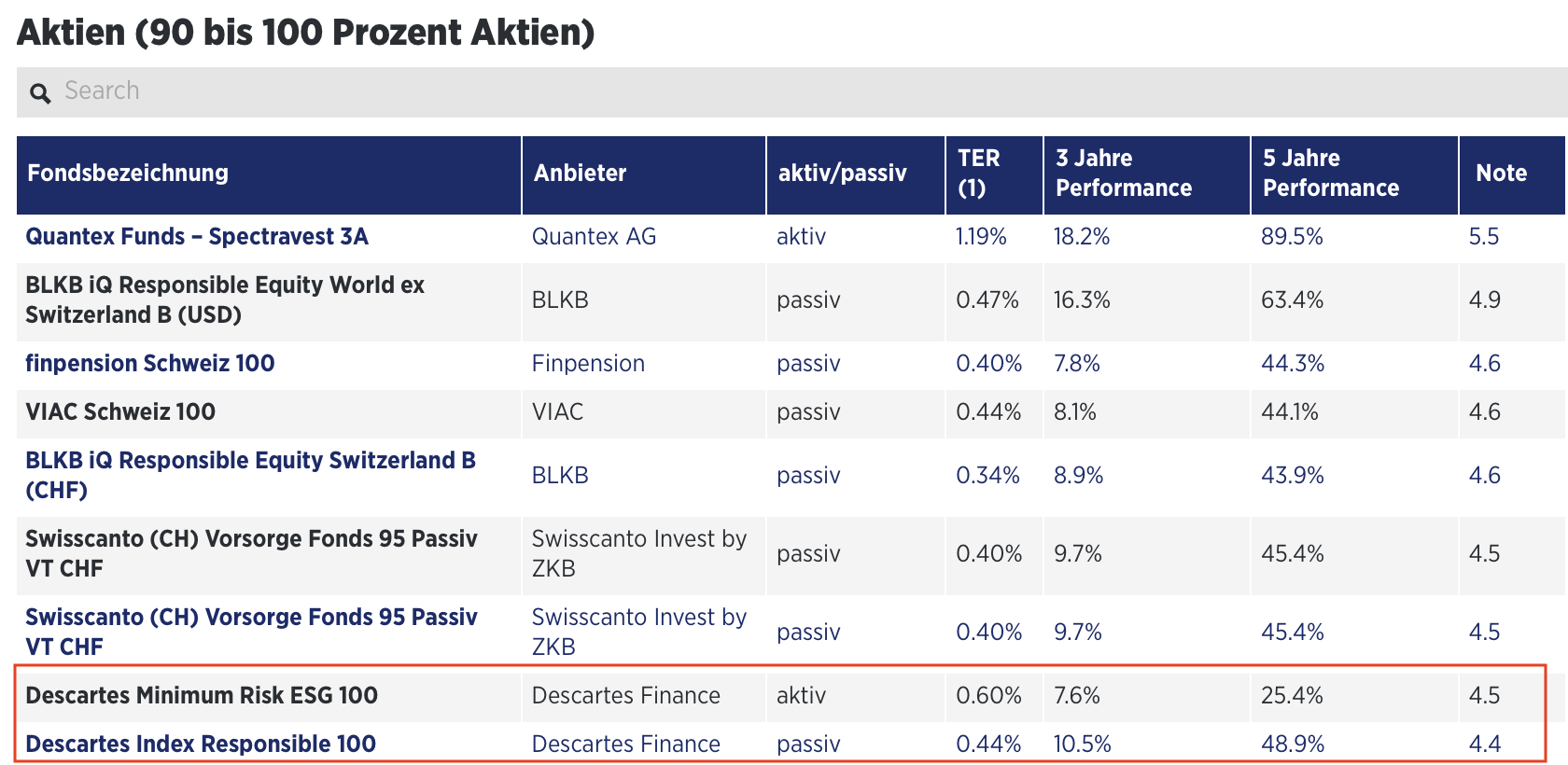

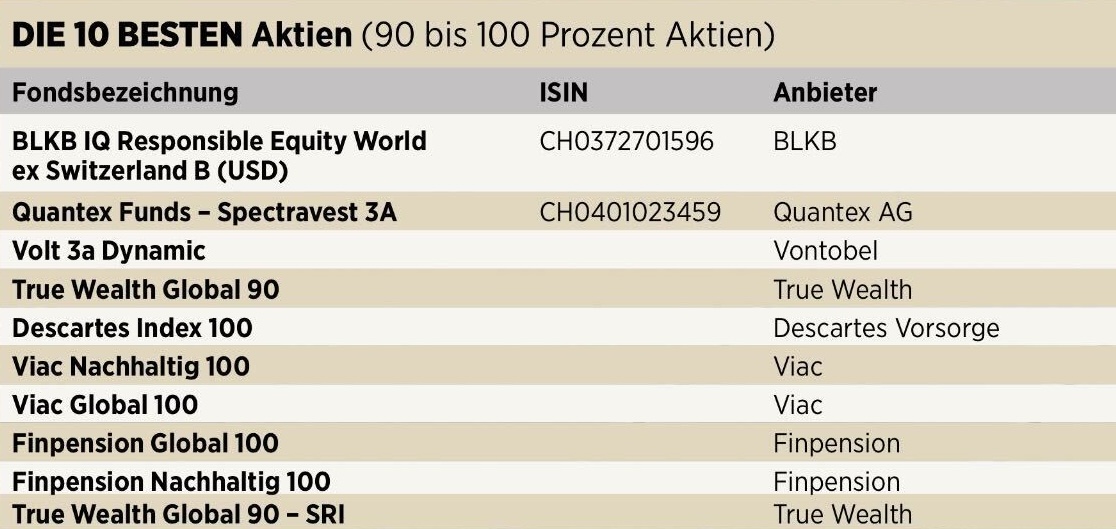

Catégorie Actions – les 10 meilleures

Novembre 2024: les gagnants du meilleur pilier 3a

Dans son édition du 28 novembre 2024, le Handelszeitung a comparé 192 fonds suisses du pilier 3a et publié les résultats. Nous sommes à nouveau vainqueurs du test dans la catégorie des fonds d'actions avec une part d'actions de 65 à 85%, comme en juin 2024. Nous figurons également parmi les dix meilleurs prestataires de pilier 3a dans toutes les autres catégories.

Catégorie dynamique - les 10 meilleurs

Catégorie Actions – les 10 meilleures

Catégorie défensive – les 10 meilleurs

Dans le comparatif Pilier 3a du Handelszeitung de novembre 2024, les portefeuilles d'actions de Descartes obtiennent une fois de plus d'excellents résultats. Dans le comparatif national suisse, nous convainquons non seulement par nos stratégies à forte proportion d'actions, mais aussi par nos placements conservateurs. Là encore, nous faisons partie des meilleurs prestataires. Nos stratégies offrent stabilité et résultats fiables – pour tous ceux qui misent sur la sécurité.

Nous avons réussi à concilier deux objectifs: des perspectives de rendement élevées et une croissance durable. Notre diversification bien pensée, l'utilisation de fonds peu coûteux et notre concentration sur la croissance à long terme nous ont permis de nous hisser au sommet de cette catégorie.

«Ces distinctions nous motivent à continuer à fournir des prestations de pointe. Elles confirment que nous sommes sur la bonne voie, pour nos clients et leur avenir financier.»

Adriano Lucatelli, fondateur

Nous sommes particulièrement fiers de nos succès dans la catégorie des fonds en actions, et pour cause. Les stratégies en actions jouent un rôle central dans le pilier 3a, car il s'agit d'investissements à long terme. Ceux qui épargnent pendant des décennies pour leur retraite ont la possibilité de profiter des rendements plus élevés des marchés boursiers. Cependant, il est important de gérer habilement les fluctuations et de suivre une stratégie solide.

Juin 2024: Les gagnants du meilleur pilier 3a

Le 6 juin 2024, le Handelszeitung a présenté les catégories et les gagnants. Nous figurons dans le top 10 pour les trois catégories, et nous occupons même la première place du classement dans la catégorie «dynamique». Cela signifie que le meilleur pilier 3a de Suisse (portefeuilles avec une part d'actions de 65 à 85%) est atteint avec les fonds indiciels de Descartes. Le Handelszeitung appelle également cette catégorie «Pour les courageux». Descartes propose donc le meilleur compte de prévoyance 3a pour les plus audacieux.

Catégorie dynamique - les 10 meilleurs

Catégorie Actions – les 10 meilleures

Catégorie défensive – les 10 meilleurs

Comment le classement HZ a-t-il été testé?

-

Note: Pour la note, la performance et les risques sur un, trois et cinq ans ainsi que les coûts ont été pondérés et enregistrés dans un score. Les produits de moins de cinq ans ont été pénalisés en raison de leur courte histoire. Les fonds ayant moins de trois ans d'historique ont été exclus.

-

Coûts: La performance a été mesurée après déduction des coûts. Pour les fonds institutionnels, des frais de dépôt de 0,3% par an ont été inclus, alors que pour les produits de détail, ils sont généralement inclus dans les frais du fonds. Pour les fonds de détail, qui ne peuvent être achetés sans frais de dépôt, cela a été pris en compte dans la performance indiquée.

-

Performance (absolue): Chaque fonds a été comparé à son indice de référence (performance relative). Pour une meilleure compréhension, le résultat obtenu par le fonds a été représenté, c'est-à-dire la performance absolue.

Conseils pour comparer les fonds du pilier 3a: posez 5 questions

Posez les bonnes questions avant de vous décider pour une solution 3a: qu'en est-il de la flexibilité et de l'indépendance, du conseil personnalisé, de la durabilité et des frais?

Avez-vous décidé d'investir votre argent de prévoyance dans un fonds d'actions plutôt que de le laisser dormir à la banque sans intérêt? Félicitations! Maintenant, la question est de savoir chez quel prestataire vous souhaitez faire fructifier votre argent dans le pilier 3a. Le choix est vaste. Il vaut la peine de comparer les fonds de prévoyance 3a. Avant de faire votre choix, posez-vous ces cinq questions importantes et posez-les au futur prestataire.

1. Quelle flexibilité vais-je conserver?

Avec un compte 3a, que ce soit auprès de votre banque habituelle ou via une plateforme numérique, vous bénéficiez d’une grande flexibilité en matière de versements et de choix d’investissement. Vous pouvez suspendre un versement annuel si vous faites une pause dans votre carrière ou adapter vos cotisations à vos moyens financiers. Avec une assurance, en revanche, un montant minimum doit être versé chaque année jusqu’à la retraite. Cela impose une discipline d’épargne plus stricte, augmentant ainsi la probabilité d’atteindre votre objectif.

«Le pilier 3a d’une banque est le plus flexible, car vous ne vous engagez à rien.»

Sparkojote

2. Existe-t-il un conseil personnalisé

Si vous souhaitez bénéficier d’un accompagnement personnalisé sans vous déplacer, votre banque ou votre compagnie d’assurance sont les mieux placées pour vous conseiller. Si, en revanche, vous préférez analyser le marché et agir de manière autonome, les plateformes numériques sont une excellente option. Certaines d’entre elles offrent également des conseils personnalisés avant la souscription en ligne. Chez Descartes, par exemple, vous pouvez réserver un entretien gratuit. Il n’existe pas de bonne ou de mauvaise approche: tout dépend de vos préférences personnelles.

3. Dans quelle mesure le prestataire est-il indépendant?

Lorsque vous comparez les solutions du pilier 3a, il est essentiel d’examiner l’indépendance du prestataire. Contrairement aux idées reçues, celle-ci n’est pas toujours garantie, notamment chez les fournisseurs numériques. Par exemple, Frankly appartient à la ZKB, Viac est majoritairement détenu par la WIR Bank, et la BLKB détient une participation importante dans True Wealth. Il est donc important de vérifier si un prestataire propose uniquement ses propres fonds ou ceux de sa banque partenaire, ou s’il, comme Descartes, sélectionne librement les meilleurs produits du marché.

4. Puis-je investir mon argent de manière durable?

Tout ce qui est qualifié de durable ne l’est pas forcément. Seuls les portefeuilles intégrant des critères ESG stricts sur l’ensemble des investissements peuvent être considérés comme réellement durables. De nombreux prestataires qualifient leurs solutions de «durables», alors que seuls certains titres respectent ces critères. Avec une gestion passive via des ETF, il est souvent difficile d’assurer une durabilité intégrale. Il est donc essentiel de demander au prestataire sur quels critères repose sa politique d’investissement et comment les portefeuilles sont composés.

5. Combien de frais dois-je payer?

Les prestataires de prévoyance en ligne sont nettement plus compétitifs que les banques et les assurances traditionnelles, offrant les mêmes services avec des frais réduits de 0,5% à 1% par an. Ces coûts peuvent sembler faibles, mais sur une période de 30 ans, ils représentent une économie significative. Toutefois, certains frais ne sont pas toujours affichés de manière transparente. Voici les éléments à vérifier avant de souscrire:

-

Y a-t-il des frais de change supplémentaires? Ceux-ci peuvent facilement ajouter 0,2% par an.

-

La TVA est-elle incluse ou non? Actuellement fixée à 8,1%, elle peut impacter votre rendement.

-

Quel est le coût total du TER (Total Expense Ratio) des ETF ou fonds utilisés? Certains atteignent jusqu’à 1,5% par an.

-

Les stratégies d’investissement durable entraînent-elles des coûts supplémentaires? Exclure certains titres d’un indice implique une gestion plus active, donc des frais plus élevés.

Il est important de prendre en compte tous ces éléments afin d’évaluer correctement le coût réel de votre solution de prévoyance.

Disclaimer: nos articles spécialisés ont pour objectif de rendre les sujets financiers importants compréhensibles et accessibles. Nous nous engageons à présenter ces contenus de manière indépendante et objective. Toutefois, malgré des recherches approfondies et des mises à jour régulières, nous ne pouvons garantir l’exactitude ni l’exhaustivité des informations.