Splitting de l’avoir LPP: pourquoi vous devriez créer deux comptes de libre passage

Si vous quittez (même temporairement) une caisse de pension, vous devriez saisir l'occasion et répartir votre prestation de libre passage sur deux comptes. Vous apprendrez ici pourquoi c'est une bonne chose et comment vous devez procéder.

Le libre passage est la prestation financière de sortie vous revenant lorsque vous quittez une caisse de pension sans adhérer à une nouvelle caisse. C’est par exemple le cas au moment d’un congé maternité, d’un séjour à l’étranger, d’un perfectionnement à plein temps de longue durée au cours d’une année sabbatique ou d’une période de chômage. Il y a alors versement de la prestation de libre passage en raison de la fin des rapports de travail.

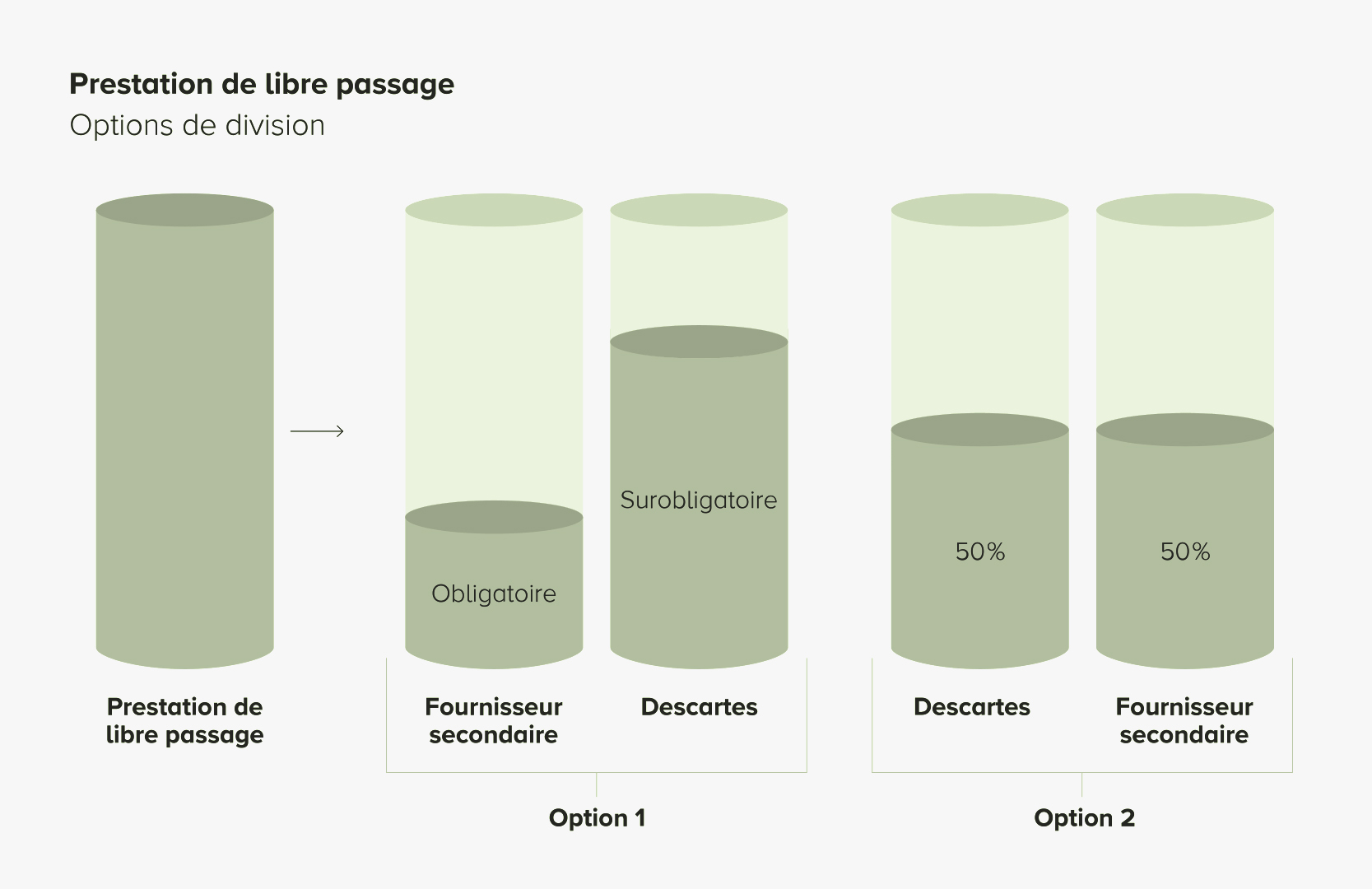

Il est recommandé de répartir cette fortune dès la sortie sur deux comptes ou dépôts de libre passage LPP auprès de deux différentes fondations de libre passage (art. 12, al. 1 de l’ordonnance sur le libre passage). Une telle action dite de «splitting» n’est en effet plus possible ultérieurement. Dès lors que la fortune est versée par la caisse de pension sur un seul et même compte ou dépôt, l’avoir constitué ne peut ensuite plus être transféré que dans son intégralité.

Voici comment vous devez procéder en cas de splitting sur deux comptes de libre passage

Répartissez votre avoir de CP sur deux fondations indépendantes l'une de l'autre. Même si l'institution de prévoyance propose ses deux propres fondations, nous vous recommandons de faire appel à deux prestataires de services distincts. Vous aurez ainsi diversifié non seulement le prestataire, mais aussi la gestion de fortune.

Réfléchissez à la manière dont la répartition doit être effectuée.

-

Une possibilité consiste à répartir les avoirs entre la partie obligatoire et la partie surobligatoire. Cela n'a toutefois de sens que si la partie surobligatoire ne doit pas être transférée à la nouvelle caisse de pension. Dans ce cas, vous pourriez par exemple «placer» la partie obligatoire sur un compte bancaire. La partie surobligatoire pourrait quant à elle être investie dans un fonds de titres. Nous ne recommandons toutefois pas cette approche, car les caisses de pension exigent au minimum le montant réglementaire, qui est pratiquement toujours supérieur au montant obligatoire.

-

Une autre variante très appréciée consiste à partager la prestation de libre passage par moitié (50/50).

Quels sont les avantages d’un splitting sur deux comptes de libre passage?

1. Flexibilité

Un tel placement vous fait gagner en souplesse. Vous pouvez abonder une partie dans une solution de titres (dépôt de libre passage), et verser l’autre partie sur un compte de libre passage. En cas de rachat dans une caisse de retraite, cela vous permet par exemple de ne pas toucher aux fonds dans le dépôt et de ne transférer que le seul compte. Vous gardez ainsi de la souplesse en ce qui concerne vos placements.

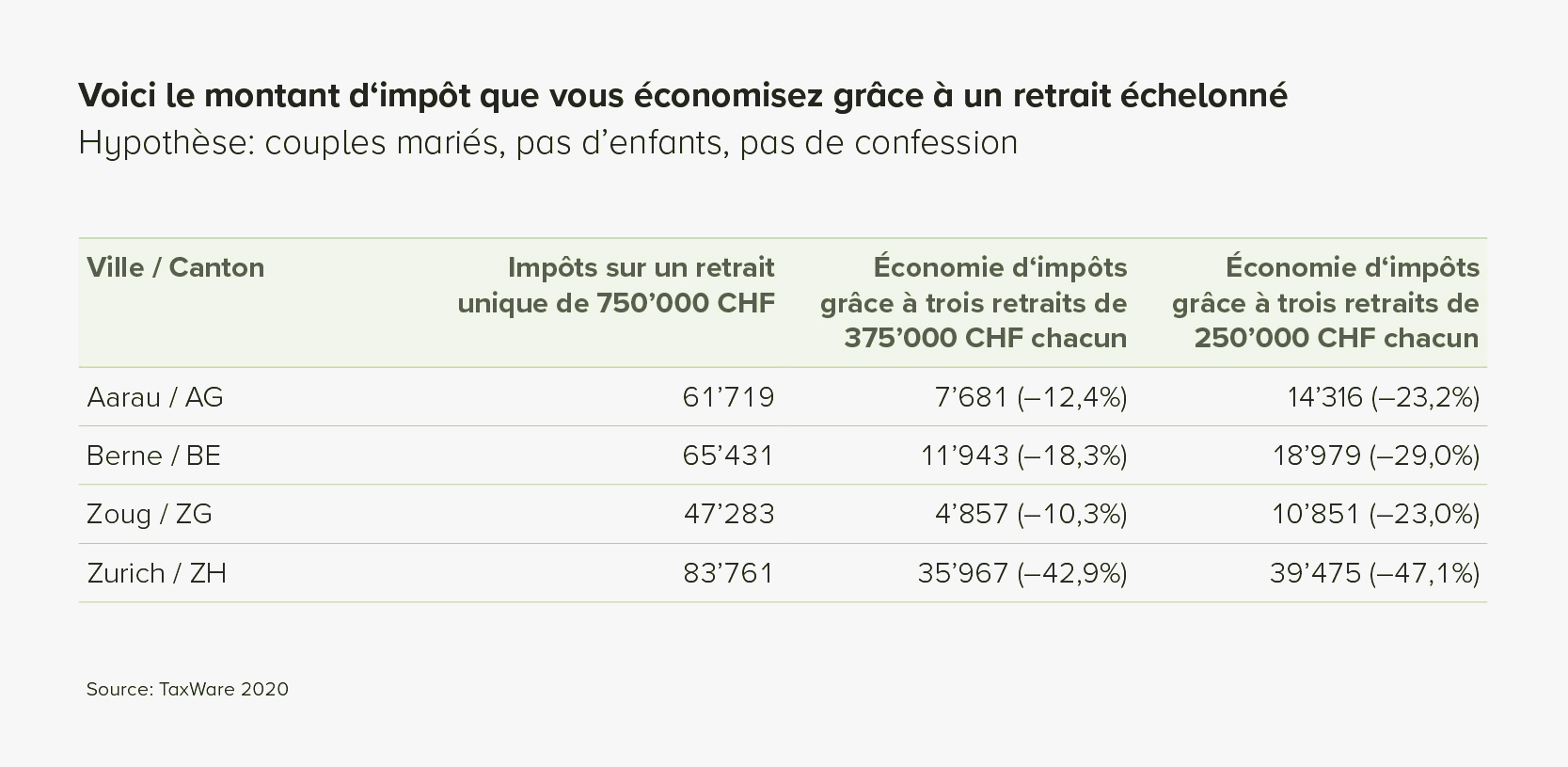

2. Économiser des impôts

À l’instar du pilier 3a, le fait de posséder plusieurs comptes de libre passage LPP vous permet d’échelonner le retrait de vos fonds de prévoyance à la retraite et ainsi d’économiser des impôts.

3. Éviter la redistribution

Disposer de plusieurs comptes de libre passage vous permet d’éviter la redistribution dans le deuxième pilier. Au regard du taux de conversion trop élevé, les caisses de pension pourraient être tentées de financer la prévoyance vieillesse obligatoire en se servant des cotisations provenant des fonds surobligatoires.

Compte ou dépôt de libre passage?

C’est votre propension au risque, votre capacité de risque et vos propres attentes en termes de rendement qui déterminent s’il vaut mieux ouvrir un compte ou un dépôt de libre passage. Vous êtes jeune et pouvez laisser l’argent fructifier jusqu’à votre retraite? Les actions sont alors un placement tout à fait pertinent. Les rendements sur titres sont en règle générale supérieurs à ceux que produisent les simples comptes bancaires, particulièrement dans un contexte de taux faibles.

Testez notre calculateur numérique du 2e pilier

Essayez notre calculateur numérique du 2e pilier pour simuler différents scénarios et tester différents profils de placement.

Disclaimer: Cet article est uniquement destiné à fournir des informations générales et ne constitue pas un conseil fiscal. Descartes recommande de clarifier au préalable les situations fiscales avec un(e) expert(e) fiscal(e) et/ou l'autorité fiscale cantonale dans tous les cas. Bien que Descartes ait soigneusement recherché les contenus et informations ci-dessus, aucune garantie ne peut être donnée quant à leur exactitude et leur exhaustivité. Toute responsabilité est déclinée.