4 raisons pour lesquelles les fonds thématiques n’ont rien à chercher dans la prévoyance privée

Les fonds d’investissement qui sont consacrés à un thème de placement déterminé ont connu une forte croissance ces dernières années.

Rien qu’entre 2017 et 2019, le volume des actifs investis dans des fonds thématiques a doublé, passant de 100 à 200 milliards.

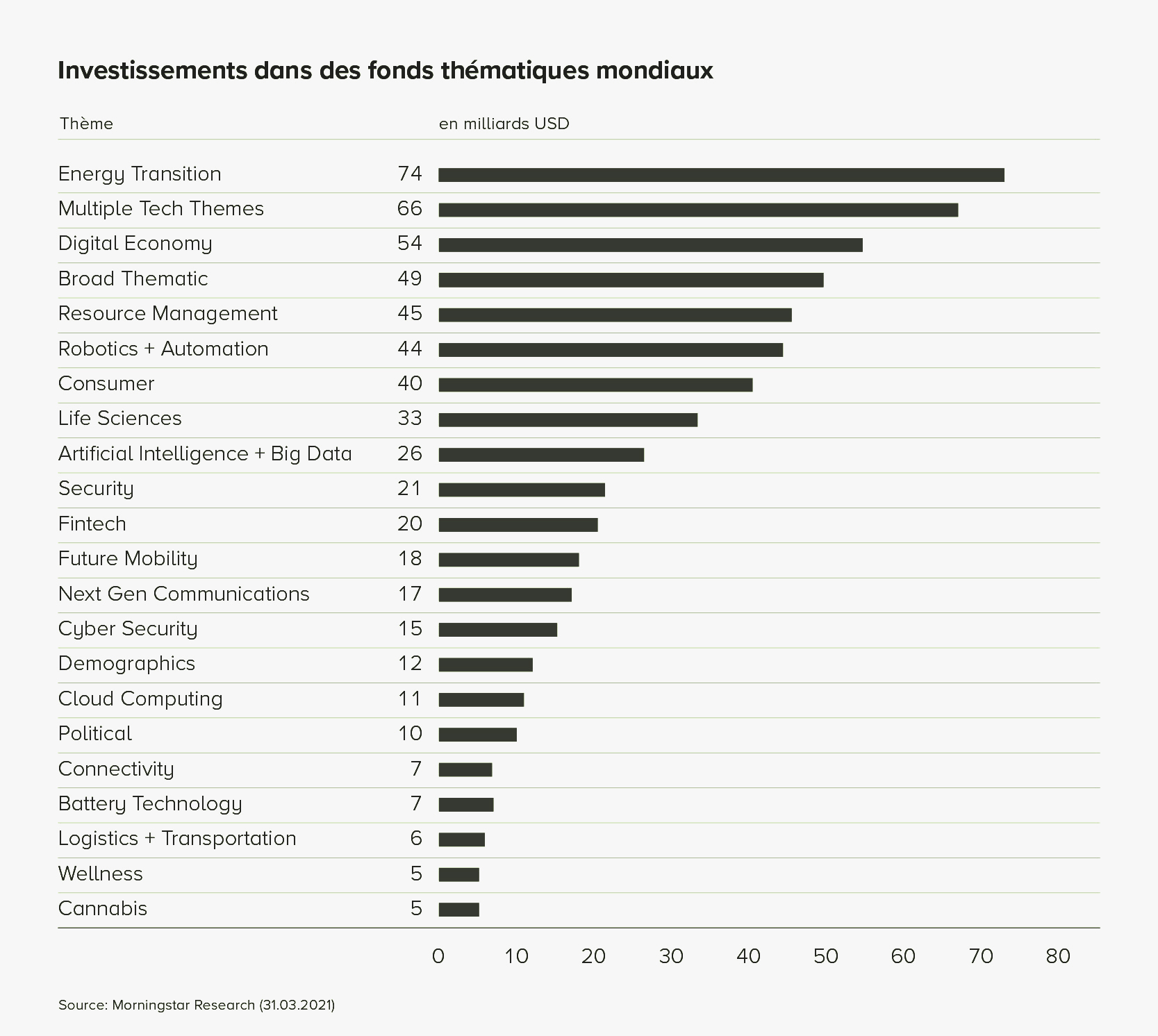

Les thèmes technologiques comme la robotique, l’intelligence artificielle ou l’électromobilité ont particulièrement la faveur des investisseurs: ils constituent en effet la moitié du marché. Mais le développement durable, la diversité ou le cannabis sont aussi des thèmes qui permettent de faire un bon storytelling, raison pour laquelle les prestataires les mettent sans cesse en avant.

Récemment, j'ai expliqué sur Fintool pourquoi je ne toucherais pas aux fonds thématiques (en allemand):

Entre-temps, on mise sur ce que l’on appelle des fonds de spécialité même pour des produits du pilier 3a – et pourtant, il s’agit sans doute d’une mauvaise idée. Voici quatre raisons pour lesquelles les fonds thématiques n’ont rien à chercher dans la prévoyance privée.

1. Une performance insuffisante

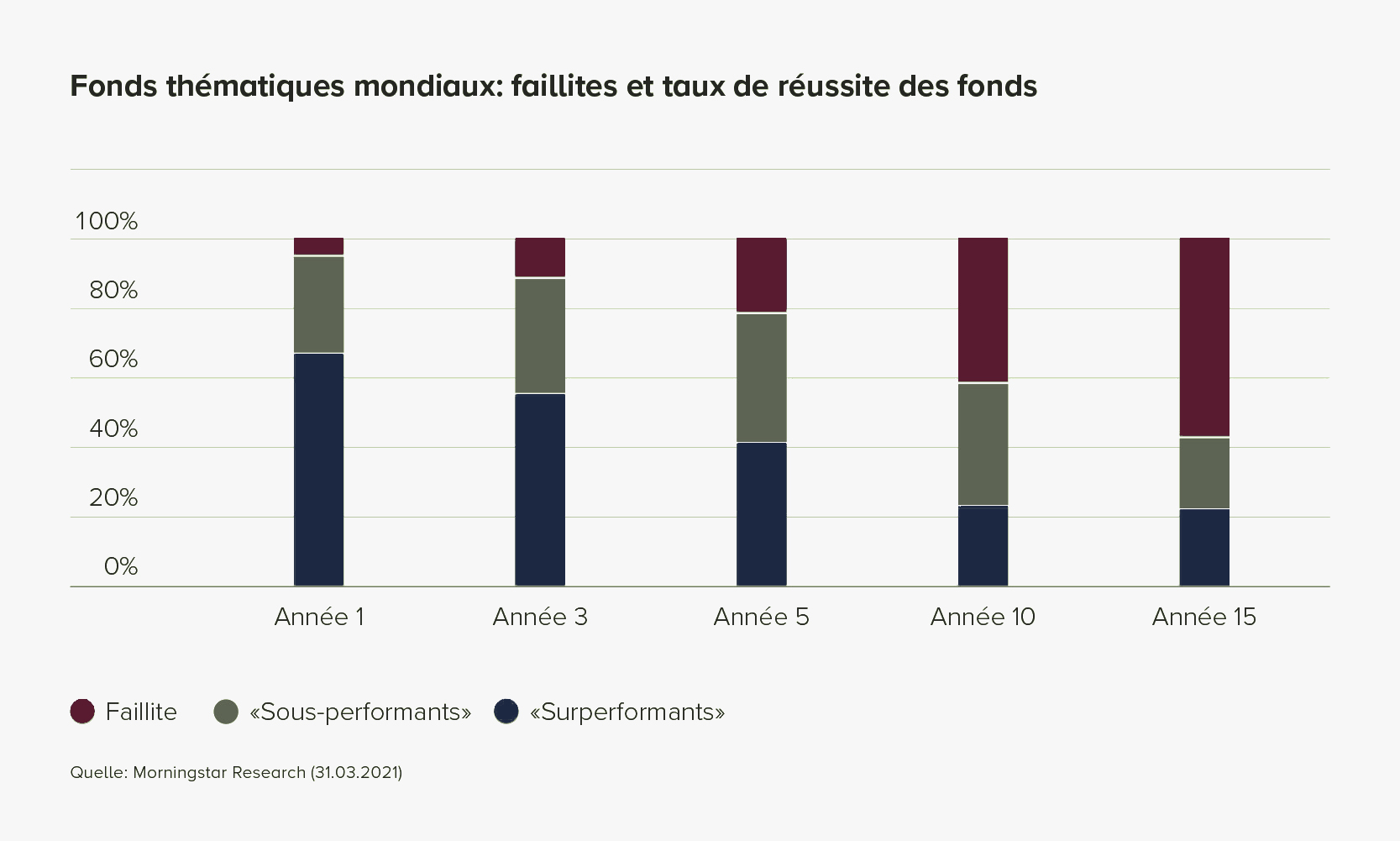

Soulignons d’emblée l’argument le plus important: en règle générale, les fonds thématiques ne permettent pas de réaliser de bons rendements. C’est à cette conclusion que parvient Morningstar après avoir procédé à une étude comparative des performances portant sur 1400 fonds thématiques entre 2010 et 2020. Seul un fonds thématique sur quatre a réussi à battre l’indice de comparaison MSCI World au cours de ces dix années.

Et puisqu’il arrive souvent que des fonds thématiques n’atteignent pas leurs objectifs, de nombreux fonds thématiques jettent à nouveau leur tablier rapidement. Presqu’un fonds thématique sur quatre a été liquidé dans les trois ans qui suivent, et au bout de dix ans, leur taux de survie ne s’élève en tout et pour tout qu’à 45 pour cent. Or, nous avons précisément besoin de produits dans lesquels nous pouvons avoir durablement confiance pour un investissement à long terme tel qu’un investissement dans le pilier 3a.

2. Trop tard pour rejoindre la fête

Si des fonds thématiques ne parviennent pas à convaincre, il n’est pas rare que ce soit dû au timing. Très souvent, en effet, des trends boursiers ne sont proposés sous la forme d’un fonds thématique qu’au moment où l’époque des rendements supérieurs à la moyenne touche déjà à sa fin. A ce moment-là, les titres en vogue sont déjà sur toutes les lèvres, leur valorisation est (trop) élevée, et ils ne constituent plus un investissement lucratif. Les imprimantes 3D, le cannabis ou le standard de télécommunication mobile 5G sont des exemples de thèmes de ce genre.

3. Peu de diversification

Concernant des thèmes assez nouveaux, il n’est souvent pas encore évident de savoir quelles entreprises parviendront à s’imposer sur le marché. Les fonds thématiques investissent dans plusieurs de ces entreprises hautement spécialisées, en règle générale dans des small caps, raison pour laquelle ils sont peu diversifiés.

Non seulement les fonds thématiques n’offrent que peu de potentiel de diversification, mais ils recèlent en outre une concentration de risques importants. Cela vaut surtout pour le secteur qui est le plus souvent repris et constitue la moitié des investissements des fonds thématiques: le secteur de la technologie.

En règle générale, ce secteur est déjà massivement représenté dans les indices de référence importants, comme p. ex. l’indice de référence américain S&P 500. Si vous investissez déjà dans de larges indices, miser sur un fonds technologique réduit le taux de diversification de votre portefeuille – ce que vous devriez absolument éviter dans le pilier 3a.

Mais le piège de la diversification guette aussi des thèmes inattendus. Ainsi, même le fonds «Gender Equality» investit dans des entreprises technologiques mondiales à raison de 15%, et le fonds «Vegan-ETF» à hauteur de 18%. Ces fonds se vendent peut-être bien, et l’intention à l’origine de ce type de fonds est sans doute louable. Toutefois, ce qui est vendu en priorité dans des fonds thématiques de ce genre, c’est une bonne histoire – et non le rendement que l’on a l’intention d’en retirer.

4. Des frais élevés

Les fonds thématiques vendent souvent une bonne histoire – et les bonnes histoires se vendent bien. Avec des frais qui atteignent pas loin de 1,50 pour cent, les fonds thématiques sont ainsi nettement plus onéreux que d’autres produits de placement. On constate aussi des montants de frais plus élevés dans une enquête de l’IFZ Investment Blog de la Haute Ecole de Lucerne, qui a comparé entre eux des fonds de placement durables thématiques et non thématiques. Avec des frais médians de 1,8 pour cent, les fonds durables thématiques étaient plus chers d’environ 50 points de base. Pour les fonds durables passifs, la comparaison était de 0,45 pour cent contre 0,22 pour cent, soit un écart encore plus net en défaveur des fonds thématiques. Même les plus petites différences de frais peuvent faire une énorme différence dans la gestion des actifs – en particulier pour les investissements à long terme avec le pilier 3a.

Ne touchez pas aux fonds thématiques dans le pilier 3a

Si des investisseurs envisagent véritablement de miser sur des fonds thématiques, cela tient au fait qu’il arrive de manière répétée qu’un fonds thématique pointe vers le haut. Mais il ne faudrait pas se laisser aveugler par ces fluctuations, car il s’agit d’exceptions. La règle générale à prendre en compte est la première raison expliquée ci-dessus, à savoir le fait que trois fonds thématiques sur quatre ne parviennent pas à battre l’indice MSCI World. Il y a lieu de déconseiller en principe de faire appel à un investissement de ce genre – et d’autant plus lorsqu’il s’agit de la prévoyance privée.

Dans le pilier 3a, vous pouvez ignorer en toute bonne conscience les pseudo-histoires extraordinaires avec lesquelles les fonds thématiques vantent leurs produits. Vous êtes nettement mieux servi avec un portefeuille certes ennuyeux, mais bien positionné.