Montant maximal du pilier 3a 2026 – y compris les montants maximaux historiques

Vous trouverez ici les montants maximaux du pilier 3a pour 2026, ainsi que pour les années précédentes depuis 2001.

Pour les employé(e)s qui cotisent à une caisse de pension, les montants maximaux sont différents de ceux des indépendants qui ne sont pas affiliés à une CP. En 2026, vous pouvez verser les montants maximaux suivants dans le pilier 3a:

Montant maximal du pilier 3a en 2026

|

Employé(e)s: |

CHF 7 258.– au maximum |

|

Indépendant(e)s: |

20% du revenu annuel, mais |

Si, en tant qu'indépendant, vous ne cotisez pas à une caisse de pension, vous pouvez verser ce que l'on appelle un «grand troisième pilier»: Vous pouvez verser jusqu'à 20% de votre revenu professionnel net effectif (salaire net II sur votre certificat de salaire personnel) sur votre compte du pilier 3a, mais au maximum de 36 288 francs suisses.

Examples maximal du pilier 3a en 2026

|

Revenu net de l'activité lucrative |

Montant maximum avec CP (CHF 7 258) |

Montant maximum sans CP (CHF 36 288 ou maximum 20%) |

|

CHF 25 000 |

CHF 7 258 |

CHF 5 000 |

|

CHF 50 000 |

CHF 7 258 |

CHF 10 000 |

|

CHF 100 000 |

CHF 7 258 |

CHF 20 000 |

|

CHF 200 000 |

CHF 7 258 |

CHF 36 288 |

Evolution historique des montants maximaux du pilier 3a

Le versement maximal du pilier 3a est toujours fixé par l'Office fédéral des assurances sociales:

|

|

Employé(e)s |

Indépendant(e)s |

|

Montant maximal 2026 |

CHF 7 258 |

CHF 36 288 |

|

Montant maximal 2024 |

CHF 7 056 |

CHF 35 280 |

|

Montant maximal 2022 |

CHF 6 883 |

CHF 34 416 |

|

Montant maximal 2020 |

CHF 6 826 |

CHF 34 128 |

|

Montant maximal 2018 |

CHF 6 768 |

CHF 33 840 |

|

Montant maximal 2016 |

CHF 6 768 |

CHF 33 840 |

|

Montant maximal 2014 |

CHF 6 739 |

CHF 33 696 |

|

Montant maximal 2012 |

CHF 6 682 |

CHF 33 408 |

|

Montant maximal 2010 |

CHF 6 566 |

CHF 32 832 |

|

Montant maximal 2008 |

CHF 6 365 |

CHF 31 824 |

|

Montant maximal 2006 |

CHF 6 192 |

CHF 30 960 |

|

Montant maximal 2004 |

CHF 6 077 |

CHF 30 384 |

|

Montant maximal 2002 |

CHF 5 933 |

CHF 29 664 |

Source: Taxinfo, canton de Berne

Qui peut verser le maximum dans le troisième pilier?

Toute personne qui perçoit un revenu soumis à l'AVS peut verser un certain montant maximum dans le pilier 3a. Ce montant peut être déduit dans la déclaration d'impôts, ce qui réduit le revenu imposable. Les indépendant(es)s peuvent également cotiser au pilier 3a, qui bénéficie d'avantages fiscaux. Il s'agit notamment des associés de personnes en tant que propriétaires d'une entreprise individuelle, d'une société en nom collectif ou d'une société en commandite.

Jusqu'à quand le montant maximal du pilier 3a doit-il être versé?

Pour que la déduction fiscale soit autorisée, le versement annuel doit être arrivé sur le compte 3a, c'est-à-dire comptabilisé, avant la fin de l'année concernée. Il ne faut pas oublier les jours de fête, pendant lesquels aucune transaction n'est effectuée. La plupart des établissements financiers vous informent en temps utile de la date limite à laquelle vous devez effectuer le virement. Ne perdez pas de temps et effectuez le virement à temps.

Dois-je verser le montant maximal dans le pilier 3a dès le début de l'année?

Beaucoup de personnes attendent la fin de l'année pour effectuer un versement dans le pilier 3a, car elles savent à ce moment-là combien d'argent il leur restera cette année pour la prévoyance privée. Toutefois, si vous savez dès le début de l'année que vous souhaitez verser le montant maximal, il vaut la peine de le faire dès le début de l'année. Vous profitez ainsi de l'effet des intérêts composés un an de plus et avez un meilleur rendement.

Pourquoi il vaut la peine de verser le montant maximal 3a?

Avec le troisième pilier, chacun peut prendre en main sa prévoyance. C'est nécessaire, car les prestations des premier et deuxième piliers ne suffisent plus à la retraite pour maintenir le niveau de vie habituel. De plus en plus de personnes reconnaissent la nécessité et l'urgence d'épargner sous leur propre responsabilité. Au sein du troisième pilier, le pilier 3a est une forme d'épargne très intéressante, car on peut décider soi-même du montant que l'on souhaite épargner. De plus, on peut décider librement si et comment on investit son patrimoine, par exemple dans des fonds d'actions pour en faire fructifier la valeur.

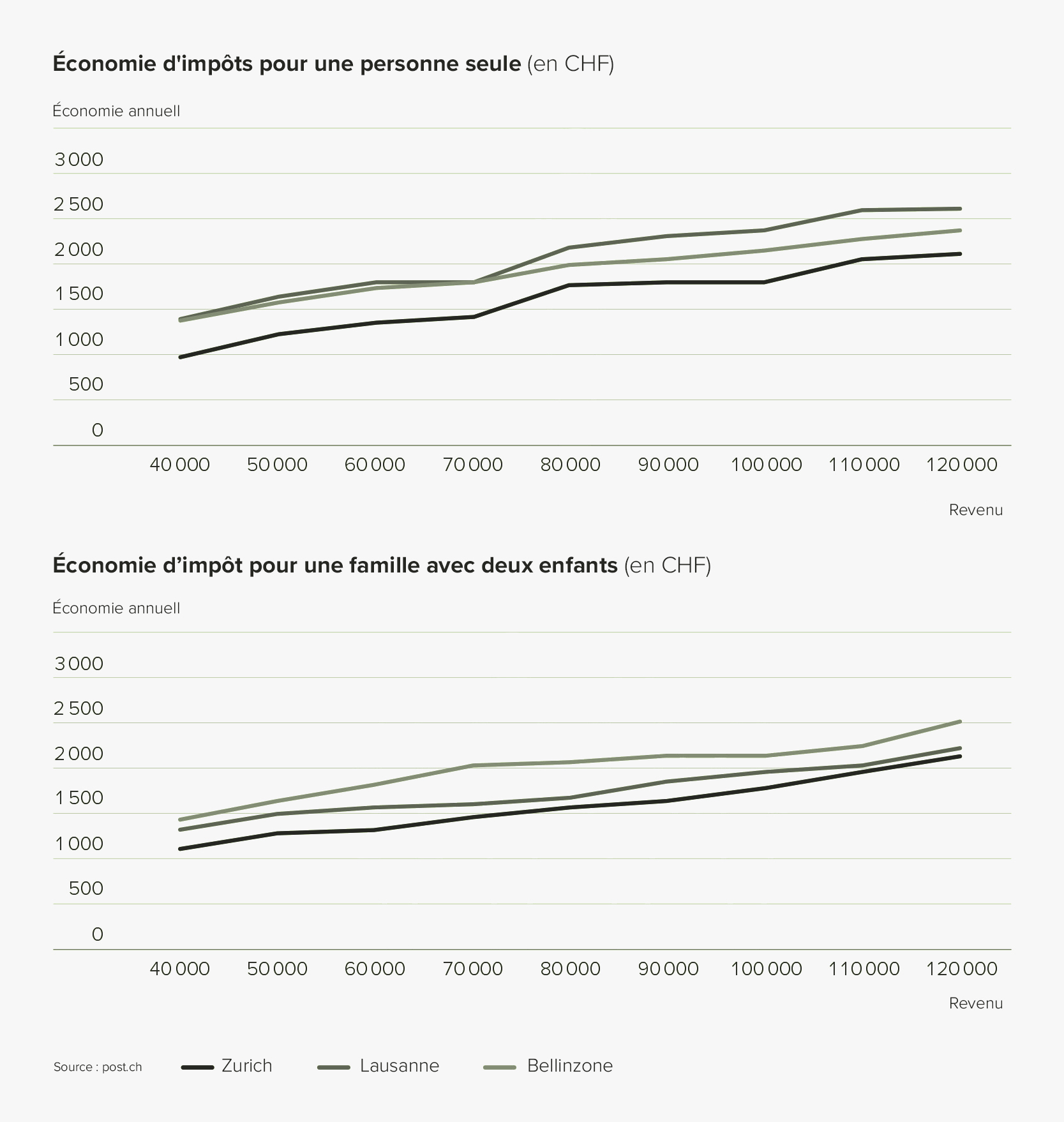

Combien d'impôts peut-on économiser en versant régulièrement le montant maximum?

Il vaut la peine de mettre de côté la totalité du montant maximal du pilier 3a. Les versements au troisième pilier réduisent en effet le revenu imposable, ce qui permet d'économiser des impôts. Le montant varie d'une situation à l'autre. Voici un exemple:

Comment ouvrir un compte de titres du pilier 3a?

L'ouverture d'un compte numérique du pilier 3a est aujourd'hui vraiment un jeu d'enfant, tout comme le versement. Optez pour un fournisseur numérique, ouvrez-y un compte en quelques clics et versez le montant de votre choix (jusqu'au maximum annuel autorisé). Même si vous ne pouvez ou ne voulez pas verser le maximum, nous vous recommandons de commencer à épargner. Mieux vaut verser peu que rien du tout. Vous n'avez donc plus guère d'excuses! Plus vous commencez tôt, mieux c'est.

Comment le montant maximal du pilier 3a est-il calculé?

L'Office fédéral des assurances sociales fixe les montants maximaux du pilier 3a. Le montant maximum dépend de la rente AVS actuelle, qui est généralement adaptée tous les deux ans. C'est pourquoi la Suisse attend chaque mois d'octobre avec impatience que le Conseil fédéral communique les nouvelles rentes AVS. Pour ceux qui veulent en savoir plus: Le montant maximal pour les employés correspond à 8 pour cent du triple de la rente AVS annuelle maximale (année 2026: 3 x 30 240 x 8% = 7 258).

Les personnes sans caisse de pension (par exemple les indépendants ou les salariés sans caisse de pension) peuvent déduire jusqu'à 20% du revenu de leur activité, mais au maximum 40% du triple de la rente annuelle maximale AVS (année 2026: 90'720 x 40% = 36 288).

Disclaimer: Grâce à nos articles spécialisés, nous souhaitons rendre les sujets clés de la finance plus accessibles et plus compréhensibles. Nous privilégions une présentation indépendante et objective des informations. Malgré une recherche minutieuse et des mises à jour régulières, nous ne pouvons garantir l'exactitude ou l'exhaustivité des contenus.