Utiliser intelligemment la petite monnaie

Grâce au Round-Up Investing et à l'épargne par pièces, vous pouvez vous constituer un patrimoine à long terme, même avec de petits montants. Mais quel peut être l'impact réel? Examinons un exemple pour le calculer.

Que vous conserviez votre monnaie en espèces ou que vous arrondissiez automatiquement vos paiements numériques, ces deux méthodes vous permettront de faire vos premiers pas dans l'investissement.

Les bases: l'épargne en pièces et l'investissement par arrondi

-

L'épargne en pièces (Spare Change Saving) consiste à collecter la monnaie (par exemple les pièces) issue de vos transactions en espèces et à la placer régulièrement dans une tirelire. Une fois qu'un certain montant est atteint, vous investissez cet argent.

-

Investissement par arrondi: à chaque paiement par carte, le montant est arrondi et la différence (par exemple 1,75 franc à 2,00 francs, soit 25 centimes) est automatiquement transférée sur un compte d'investissement.

Dans les deux cas, l'objectif est le même: investir régulièrement de petits montants et bénéficier à long terme des intérêts composés.

Potentiel d'économies réaliste

Qu'est-ce qu'un potentiel d'économies réaliste? En renonçant à certains petits plaisirs du quotidien, comme le café à emporter, il est possible de réaliser des économies allant jusqu'à plusieurs francs par jour.

Mais même sans renoncer à quoi que ce soit, 1 franc par jour devrait être à la portée de beaucoup, si l'on considère que les Suisses effectuent 1,6 transaction par jour, selon le Swiss Payment Monitor de l'université de Saint-Gall et de la ZHAW.

De 1 franc à 21 000 francs en 25 ans

Supposons que vous économisiez en moyenne 1 franc par jour grâce à la tirelire ou à l'arrondi par le haut. Vous investissez cet argent chaque semaine dans un portefeuille largement diversifié, avec un rendement annuel de 6 % (après déduction des frais).

-

Montant épargné chaque semaine: 1 franc x 7 jours = 7 francs.

-

Durée d'investissement: 25 ans.

Calcul

La formule permettant de calculer le capital final en cas d'investissements réguliers est la suivante: FV = P*((1 + r)^n - 1)/r*(1 + r)

-

FV: capital final

-

P: montant épargné chaque semaine (7 CHF)

-

r: taux d’intérêt hebdomadaire (6% annuel = 0,06 / 52 = 0,00115)

-

n: nombre de semaines d’investissement (25 ans x 52 semaines = 1 300 semaines)

Ces valeurs permettent d'obtenir un capital final d'environ 21 034 francs après 25 ans.

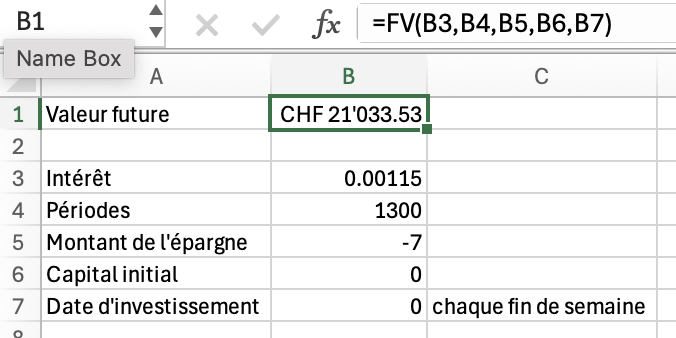

Calcul dans Excel

Pour effectuer ce calcul dans Excel, utilisez la formule suivante: =FV(0.06/52,25*52,-7,0,0)

-

0,06/52: taux d’intérêt hebdomadaire.

-

25*52: nombre de semaines d’investissement.

-

-7: montant hebdomadaire épargné (négatif car il s’agit d’une dépense).

-

0: pas de capital initial.

-

0 : versements effectués en fin de semaine.

Pourquoi cela fonctionne-t-il si bien?

La clé réside dans l'effet des intérêts composés: les intérêts sur vos investissements sont réinvestis, de sorte que votre épargne croît de manière exponentielle au fil du temps. En effectuant des versements réguliers, vous maximisez cet effet, même avec de petits montants. Un plan d'épargne, que vous pouvez ouvrir rapidement et facilement ici, est idéal pour cela.

En bref: de petits montants, une grande différence

Que ce soit en économisant vos pièces ou en arrondissant vos achats, 1 franc par jour peut rapporter plus de 21 034 francs en 25 ans, sans effort particulier.

Commencez dès aujourd'hui: collectez votre petite monnaie ou utilisez une application d'arrondi pour faire un pas vers la liberté financière. Chaque franc compte.