Une chose est sûre: les enfants grandissent à toute vitesse de leur naissance à leur majorité. Tout comme l’argent investi à long terme, qui présente lui aussi de bonnes perspectives de croissance.

C’est pourquoi nous proposons à tous les parents, grands-parents, parrains et marraines, oncles et tantes, de placer de l’argent pour le compte des plus jeunes. Une épargne peut en effet contribuer à financer des études ou un projet quelconque, ou simplement permettre à l’enfant de prendre un bon départ dans sa vie d’adulte.

Quelles sont les possibilités d’épargne pour les enfants?

Autrefois, on ouvrait un compte d’épargne pour les enfants. Un placement certes sûr, mais qui, dans un contexte d’inflation, peut entraîner une perte de valeur sur le long terme. Sans compter qu’en cas de taux d’intérêt faibles ou inexistants, l’effet des intérêts composés s’annule.

C’est pourquoi nous vous recommandons d’opter pour un plan d’épargne en fonds ou en ETF. Le principe est simple: vous versez régulièrement un certain montant dans une solution de placement comprenant la quote-part d’actions de votre choix. Un mode d’investissement qui offre des perspectives de rendement bien plus élevées.

Imaginons que vous commenciez avec dix francs et que vous versiez cinquante francs par mois sur un dépôt de titres. Avec un rendement moyen de 7 pour cent par an, votre enfant recevra plus de 20 000 francs en 18 ans. Bien sûr, la valeur du portefeuille varie au fil du temps, mais le risque diminue considérablement si l’horizon de placement est long.

À quoi faut-il faire attention quand on investit pour un enfant?

À choisir un modèle de placement adapté.

Selon la période sur laquelle vous investissez et le niveau de risque que vous et l’enfant bénéficiaire êtes prêts à prendre, vous devrez opter pour une solution présentant une quote-part d’actions plus ou moins importante. Chez nous, vous avez le choix entre trois modèles de placement aux profils de risque différents.

Aux performances de rendement, bien sûr.

Nous vous recommandons de comparer les différents gestionnaires de fortune et d’analyser l’évolution historique des fonds. Chez nous, vous trouverez des informations transparentes sur l’évolution des portefeuilles au cours des dernières années.

Faites absolument attention aux frais.

Que les frais s’élèvent à 0,60 ou à 1,20 pour cent, cela fait une grande différence à long terme. À 18 ans, ce sont 11 pour cent de plus ou de moins que votre enfant possède.

À la flexibilité de la solution de placement.

De nombreux prestataires présentent des seuils d’entrée élevés ou exigent un dépôt minimum avant de pouvoir placer de l’argent. Mais pas nous: vous pouvez investir sur le marché des capitaux dès dix francs. Ainsi, vous évitez que des sommes plus importantes ne se retrouvent inutilisées pendant des mois, sans être investies.

Ouvrir un compte de placement pour un enfant chez Descartes: comment ça marche:

Vous ouvrez un compte d’investissement à votre nom chez Descartes Invest. C’est le moyen le plus simple d’un point de vue juridique.

1

Vous choisissez le modèle de placement et le profil de risque souhaités. Si vous avez plusieurs enfants, vous pouvez créer un compte pour chacun d’eux.

2

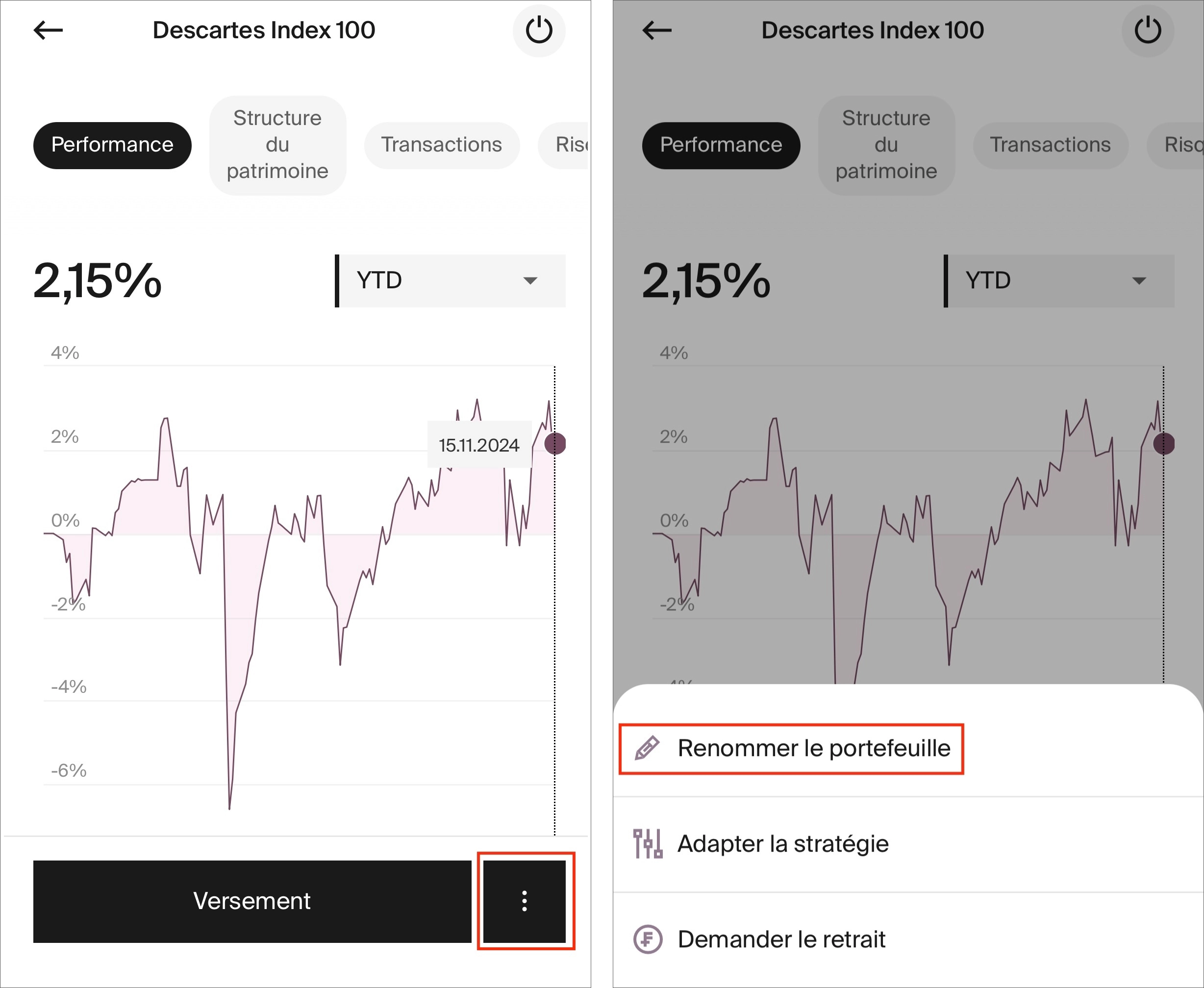

Sur le portail client, sélectionnez le portefeuille en question, cliquez sur les trois points et renommez le portefeuille, par exemple au nom de l’enfant (exemple sur smartphone).

3

Vous pouvez effectuer des dépôts dès dix francs. Vous trouverez le code QR correspondant sur le portail client. Si besoin, vous pouvez établir un ordre de virement permanent depuis votre compte sur le portail de votre banque habituelle.

4

Pourquoi le compte ouvert chez nous doit être à votre nom:

Chez Descartes, le compte d’un enfant appartient légalement à la personne qui l’offre, et non à l’enfant. Cela vous assure quelques avantages d’importance:

- Vous pouvez modifier directement votre stratégie de placement. Cela peut s’avérer utile, par exemple, si le cours a fortement augmenté et vous souhaitez offrir votre cadeau prochainement.

- Vous pouvez continuer de gérer vos placements au-delà du 18e anniversaire de l’enfant, par exemple en vue de financer ses études.

- L’ouverture du compte à votre nom permet d’accentuer la notion de cadeau.

Une fois que l’enfant aura atteint les 18 ans, il pourra ouvrir lui-même un compte (chez Descartes ou ailleurs), et vous pourrez lui transférer l’argent placé.

Conseils aux parents: apprenez à votre enfant à investir sur le long terme.

Grâce aux faibles seuils d’entrée, votre enfant peut, dès dix francs, vous donner ses économies afin que vous transfériez le montant correspondant (n’hésitez pas à arrondir un peu vers le haut) sur le compte de placement en question. Ainsi, vous lui montrez que les économies et la patience sont payantes à long terme.

Ce que disent nos client(e)s.

«J'ai choisi Descartes pour assurer au mieux l'avenir financier de mes enfants: transparent, durable, flexible, accessible et économique.»

«Les solutions sont faciles à comprendre pour mon fils et idéales pour assurer son avenir.»

«J’ai investi dans l’avenir de ma nièce avec Descartes. C’est rassurant de savoir que l’argent travaille pour elle en toute sécurité et avec un bon rendement.»

Vous avez des questions?

Investir son argent est un vrai jeu d’enfant. Chez Descartes, il ne vous faudra pas plus de quelques minutes pour poser les fondements d’un avenir sûr pour un enfant qui vous est cher.

Nous nous tenons à votre disposition si vous avez besoin de conseils sur les différents modèles d’investissement ou souhaitez obtenir de plus amples informations sur notre solution pour enfants.

Questions fréquemment posées: toutes les réponses en un coup d’œil.

1.

Dépôt

2.

Frais

3.

Placements pour enfants

{kind=link}