Comment fonctionne le système du pilier 3a en Suisse?

Avec sa propre solution du troisième pilier, chacun peut prendre en main sa propre prévoyance privée. Les déposants se rendent plus indépendants des fonds de pension et des processus politiques.

Les deux premiers piliers n'étant généralement plus suffisants, ce n'est qu'avec une prévoyance privée qu'il sera possible de maintenir votre niveau de vie habituel après la retraite. De plus en plus de personnes reconnaissent la nécessité et l'urgence d'économiser sous leur propre responsabilité. Au sein du troisième pilier, le pilier 3a est une forme d'épargne extrêmement intéressante. Vous trouverez ici des informations complètes à ce sujet.

Aperçu:

1. Deux options d'épargne dans le cadre du troisième pilier

Dans le cadre du troisième pilier, il existe ces options d'épargne:

1. Pilier 3a

Régime de retraite lié, qui bénéficie de divers privilèges fiscaux jusqu'au versement. En contrepartie, la disponibilité de ces fonds est limitée. Le pilier 3a – le troisième pilier du système de retraite suisse et une composante de la prévoyance privée – peut servir plusieurs objectifs: D'une part, elle peut être utilisée comme une forme d'épargne pour un logement permanent occupé par le propriétaire, mais d'autre part, elle peut également servir à combler les lacunes de la prévoyance vieillesse (ou en cas d'invalidité/décès).

2. Pilier 3b

Mise à disposition gratuite: Il s'agit du solde du compte de salaire, du compte d'épargne, des titres tels que les placements en actions ou les biens immobiliers. En d'autres termes, les actifs qui doivent être déclarés dans la déclaration d'impôt sont le pilier 3b.

2. Paiement dans le pilier 3a

Les salariés qui sont généralement affiliés à une caisse de pension par l'intermédiaire de leur entreprise peuvent verser un montant maximum de 7 258 francs suisses par an (à partir de 2025). Les personnes sans caisse de pension (par exemple les indépendants) peuvent verser 20 pour cent de leur revenu annuel gagné jusqu'à un maximum de 36 288 francs suisses. Les plafonds des contributions sont publiés chaque année par la Confédération.

Les versements peuvent être effectués jusqu'à l'âge de la retraite. Par exemple, un homme peut verser le montant maximum avant son 65e anniversaire et retirer ce montant immédiatement après. Le versement est généralement (réglementation cantonale) encore déductible du revenu imposable. La réglementation cantonale concerne le montant de la franchise. Certains cantons autorisent le montant total, d'autres limitent la déduction au revenu net, d'autres encore tiennent compte des frais professionnels.

3. Avantages du troisième pilier 3a

1. Avantage fiscal

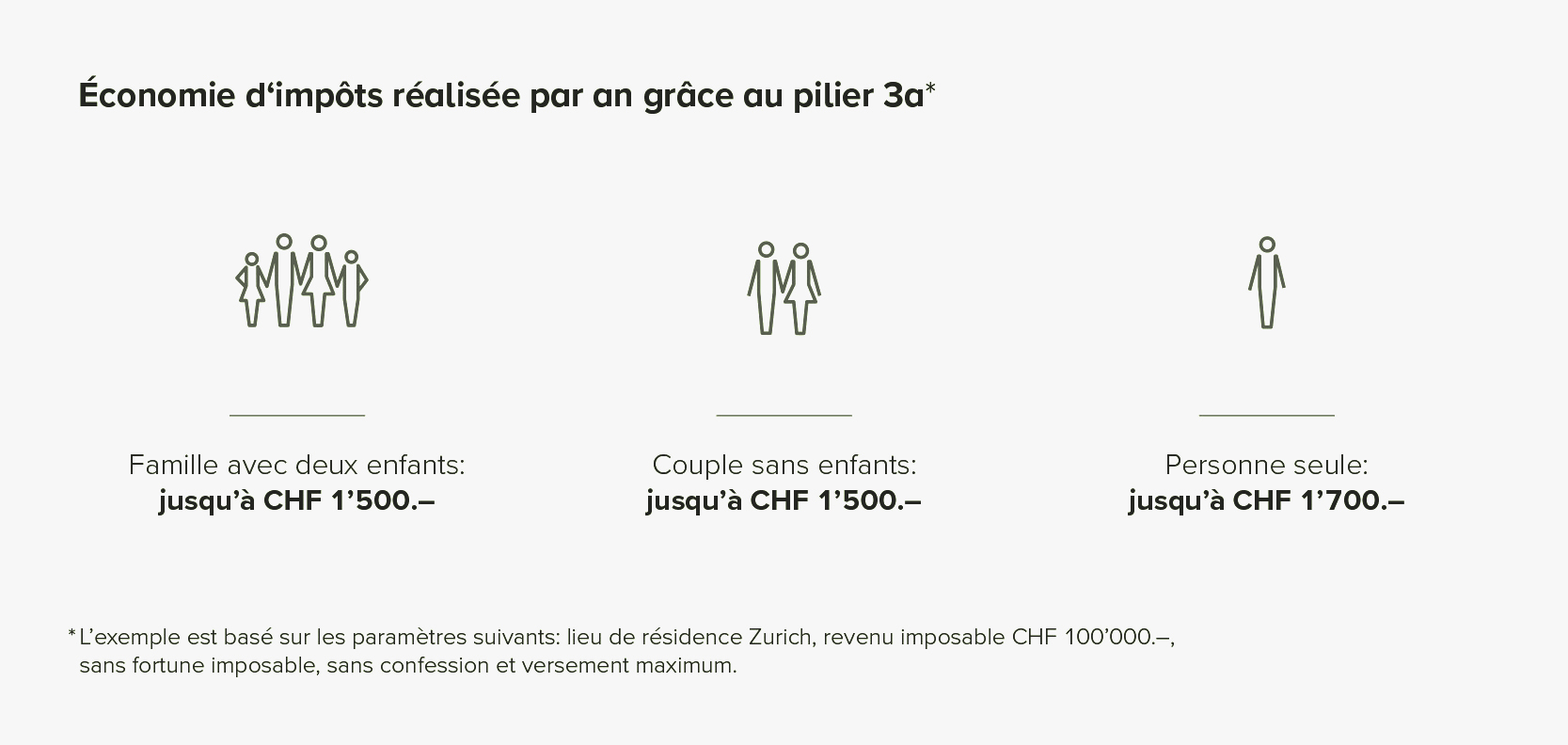

L'adhérent au fonds de pension bénéficie d'une économie d'impôt. En effet, les versements annuels sont déductibles dans la déclaration d'impôt et réduisent le revenu imposable. Il vous suffit d'ajouter le montant à votre déclaration d'impôts et de joindre les reçus annuels des montants versés à votre déclaration d'impôts.

Exemple: une personne seule vivant à Zurich et disposant d'un revenu imposable de 100 000 francs peut économiser jusqu'à 1 700 francs en versantla cotisation maximale.

2. Montant librement sélectionnable

L'avantage pour chaque bénéficiaire de pension est l'autodétermination: le montant à verser peut être défini indépendamment, qui ne doit simplement pas dépasser le montant maximum. En outre, le titulaire d'un compte de pension peut également faire une pause de temps en temps. Cela signifie que vous n'êtes pas obligé de faire un dépôt chaque année.

3. Pilier 3a du retrait anticipé

Il existe également des possibilités de faire valoir les actifs du pilier 3a. Les actifs du pilier 3a peuvent être liquidés, par exemple, si vous financez une maison que vous utilisez vous-même de manière permanente («EPL») ou si vous vous mettez à votre compte. En outre, les avoirs du pilier 3a peuvent être retirés dès cinq ans avant d'atteindre l'âge de la retraite AVS.

4. Plus de rendement grâce aux gains de prix et à l'effet des intérêts composés

La majorité des Suisses (en 2020: 68 pour cent) laissent toujours leur argent dormir sur un compte du pilier 3a alors que sur un horizon de placement à long terme, il serait plus avantageux d’investir l’avoir du pilier 3a dans des fonds en actions. A la banque, le renchérissement engloutit le rendement déjà si faible. En termes réels, c’est-à-dire le taux d’intérêt moins le renchérissement / l’inflation, une solution de compte représente une perte. Grâce au pilier 3a, il est heureusement possible d’effectuer des placements et de générer davantage de rendements.

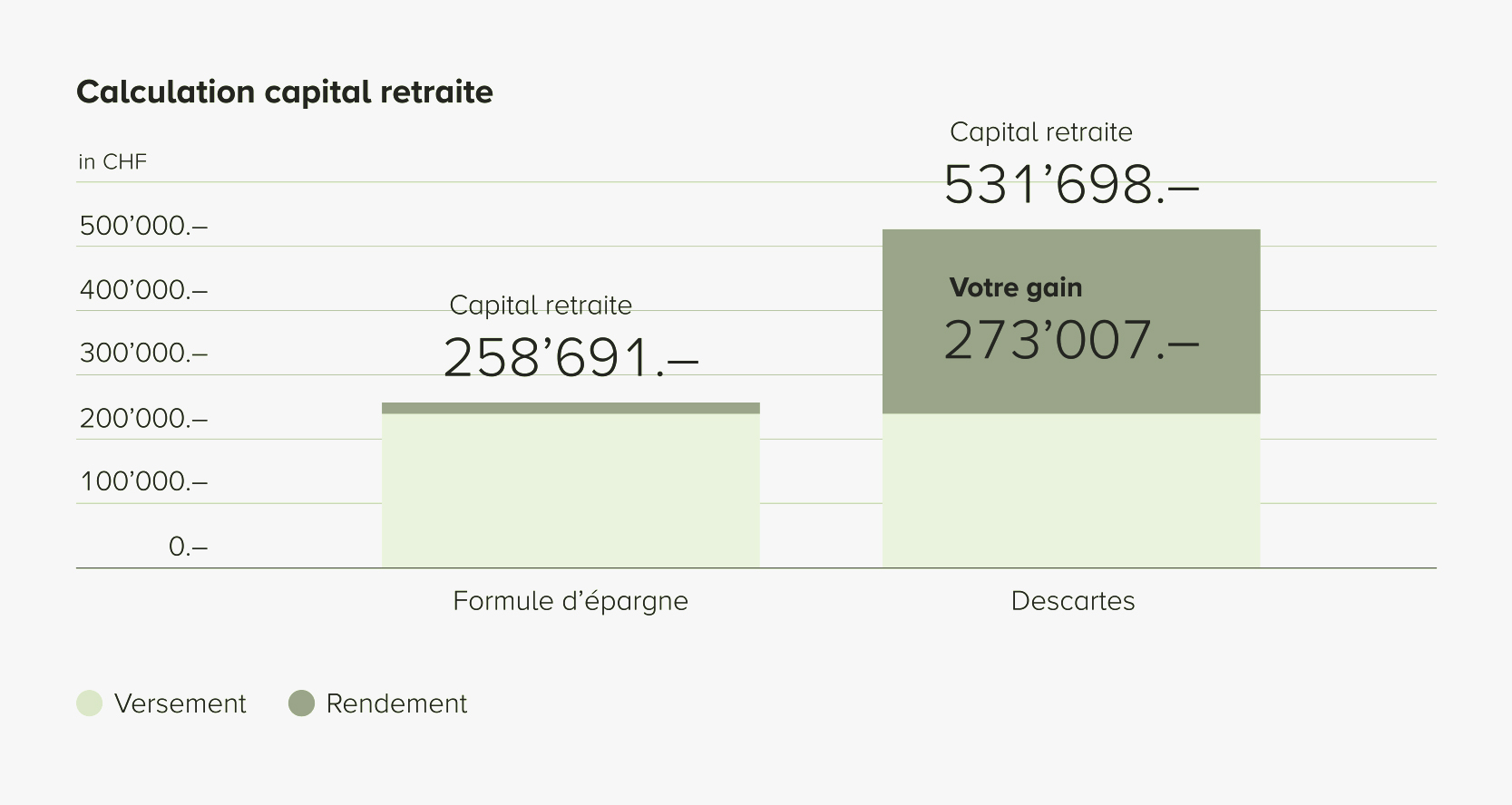

Exemple: Une femme née en 1990 qui investit annuellement, à partir de 2022, 7 000 francs en actions aura, lorsqu’elle atteindra l’âge de l’AVS (65 ans), environ 531 698 francs pour un rendement annuel de 4 pour cent – au lieu de seulement 258 691 francs pour une solution d’épargne avec un taux d’intérêt annuel de 0,30 pour cent.

Essayez vous-même de simuler divers scénarios avec des parts d’actions plus ou moins grandes grâce à notre calculateur du pilier 3a afin de déterminer le volume d’actions qui vous convient.

Les bénéfices de cours représentent le principal moteur pour générer une plus-value, qu’il est possible d’obtenir en constituant un portefeuille d’actions bien diversifié. Aucune catégorie d’actifs n’a produit des rendements aussi élevés que le marché boursier mondial au cours des 200 dernières années. Une étude de la Banque cantonale de Lucerne a montré que le marché suisse des actions a généré à lui seul depuis 1969 un rendement annuel moyen de 5,57 pour cent (Schweizer Aktien im Langzeitvergleich (Actions suisses en comparaison à long terme), 2021).

Les placements en actions sont également avantageux grâce à l’effet des intérêts composés, surtout dans un horizon à long terme. Les personnes investissant leur patrimoine de prévoyance dans une solution de titres du pilier 3a bénéficient en effet également des dividendes d’actions très performantes. Pour la performance à long terme d’un placement financier, ces dividendes représentent justement un critère de succès important. Les dividendes versés sont en effet automatiquement réinvestis dans une solution de titres. Et à la fin d’une période, un rendement est à nouveau crédité sur ce patrimoine nouvellement généré. Le preneur de prévoyance en profite de façon plus que proportionnelle. La même étude a déterminé que le rendement annuel moyen du marché suisse des actions augmente de 5,57 pour cent à 8,07 pour cent depuis 1969 grâce aux dividendes réinvestis. Albert Einstein disait également à raison: «Les intérêts composés sont la huitième merveille de la monde. Celui qui les comprend les gagne; celui qui ne les comprend pas les paye.»

4. Versement du pilier 3a

Le capital dans le pilier 3a est bloqué jusqu’à cinq ans avant le versement de l’AVS et peut être retiré jusqu’au départ à la retraite. Toutefois, les personnes travaillant au-delà de l’âge ordinaire de la retraite peuvent reporter le retrait de cinq ans au maximum.

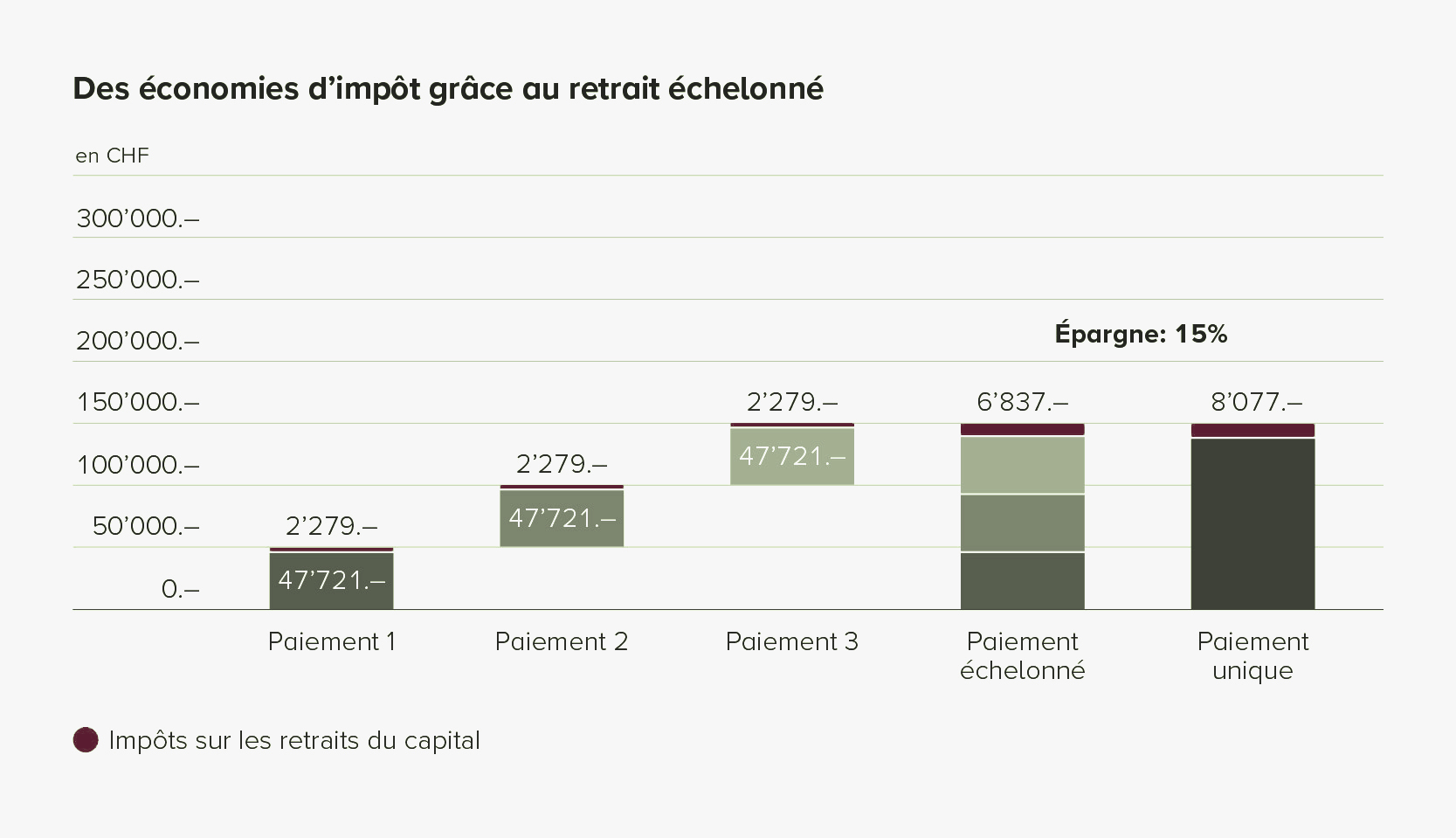

L’argent placé sur un compte 3a ou un dépôt 3a ne peut pas être versé en plusieurs fois après le départ à la retraite mais doit être retiré entièrement en une seule fois. L’impôt sur le versement du capital s’applique alors. Il vaut donc la peine d’avoir plusieurs véhicules 3a afin qu’un retrait échelonné soit possible.

Si les couples ou les partenaires enregistrés retirent leur argent de prévoyance du pilier 3a durant la même année fiscale, les montants sont additionnés et imposés comme montant total (exceptions cantonales possibles).

Il est possible d’effectuer un retrait anticipé du pilier 3a lors de l'acquisition d'un logement en propriété destiné à un usage personnel, pour le remboursement (amortissement) d’une hypothèque (si celui-ci est demandé pour un logement en propriété destiné à un usage personnel et si la personne possède une part de la propriété), lors d’un déménagement définitif à l’étranger, en cas d’invalidité ou en cas d’activité indépendante.

5. Plusieurs possibilités avec l’épargne 3a

Le montant annuel est versé sur un compte bancaire, sur un compte-titres ou dans un fonds d’assurance. Il est important de se pencher sur ce thème et de se poser les bonnes questions avant de faire le choix d’un fonds 3a. Globalement, on peut dire que la solution bancaire apporte de la flexibilité car il est possible de choisir librement si l’on souhaite effectuer des versements ou non. La solution d’assurance en revanche apporte de la discipline car il faut verser chaque année la prime fixée dans le contrat. En Suisse, environ deux tiers des personnes possèdent une solution bancaire et environ un tiers une solution d’assurance (situation en 2020).

6. Avantage d’avoir plusieurs véhicules 3a

A l'exception des cantons de Genève et de Zoug, où trois comptes au maximum sont autorisés, il n'existe aucune limite légale au nombre de comptes ou de dépôts de prévoyance 3a que les clients peuvent détenir. Le canton du Jura est un cas particulier. Il ne connaît pas de limites, mais n'autorise que deux comptes par banque. La raison principale de la répartition de la prévoyance privée dans plusieurs véhicules est que la clôture de chaque compte peut être échelonnée dans le temps. Cela permet, selon les cantons, de réduire la charge fiscale unique sur le versement:

En retirant des fonds de prévoyance du pilier 3a, un impôt unique sur le revenu (communément appelé «impôt sur les prestations en capital») s’applique. Avec l’application progressive des tarifs, plus le paiement individuel est élevé, plus cet impôt est important. Si par exemple 50 000 francs sont retirés en 2021 puis de nouveau 50 000 francs les deux années suivantes, cela est généralement plus avantageux que de retirer 150 000 francs en une fois en 2021 (hypothèse: homme, célibataire sans enfant, habitant dans le canton de Zurich).

7. Quand devrais-je commencer à penser à un régime de retraite volontaire?

L'intention initiale était d'utiliser les prestations des premier et deuxième piliers pour recevoir au total 60 pour cent du dernier salaire brut en tant que pension. Toutefois, pour assurer le maintien du niveau de vie habituel pendant la vieillesse, il faut non seulement 60 pour cent mais aussi environ 80 pour cent du dernier salaire brut. Si le montant de la pension est inférieur à 80 pour cent, on parle de «la lacune de prévoyance». Vous pouvez le calculer avec notre calculateur du 3e pilier.

Pour les jeunes adultes, l'offre de services semble bien lointaine. Financièrement, cependant, cet avenir est plus proche qu'on ne le pense. Il est donc intéressant de prendre en main la prévoyance privée dès le plus jeune âge et de bénéficier des gains en capital et de l'effet des intérêts composés à long terme.

En principe, vous pouvez cotiser au pilier 3a dès que vous disposez d'un revenu soumis à l'AVS. Cela s'applique dès que vous commencez votre apprentissage, un emploi de vacances rémunérées, un poste permanent ou un emploi d'indépendant. Les salariés sont légalement tenus de payer les cotisations AVS à partir du 1er janvier après avoir atteint l'âge de 17 ans (c'est-à-dire à 18 ans).

Étant donné que le revenu imposable est généralement relativement faible dans les jeunes années – en particulier pour les apprentis – les économies d'impôt réalisées grâce à un paiement 3a sont très modestes (car la progression est très faible). Il est également recommandé à ces personnes de se constituer un portefeuille d'actions pures en 3b. Ainsi, ils ne bénéficient pas de la petite économie d'impôt que représente un dépôt, mais aussi de l'absence d'impôt unique sur les plus-values lors du versement ultérieur.

Disclaimer: Grâce à nos articles spécialisés, nous souhaitons rendre les sujets clés de la finance plus accessibles et plus compréhensibles. Nous privilégions une présentation indépendante et objective des informations. Malgré une recherche minutieuse et des mises à jour régulières, nous ne pouvons garantir l'exactitude ou l'exhaustivité des contenus.