Epargne 3a: pourquoi un troisième pilier est-il nécessaire?

Si vous ne comptez que sur les deux premiers piliers pour votre prévoyance, vous aurez l'air vieux à la retraite. Une lacune de prévoyance est à prévoir.

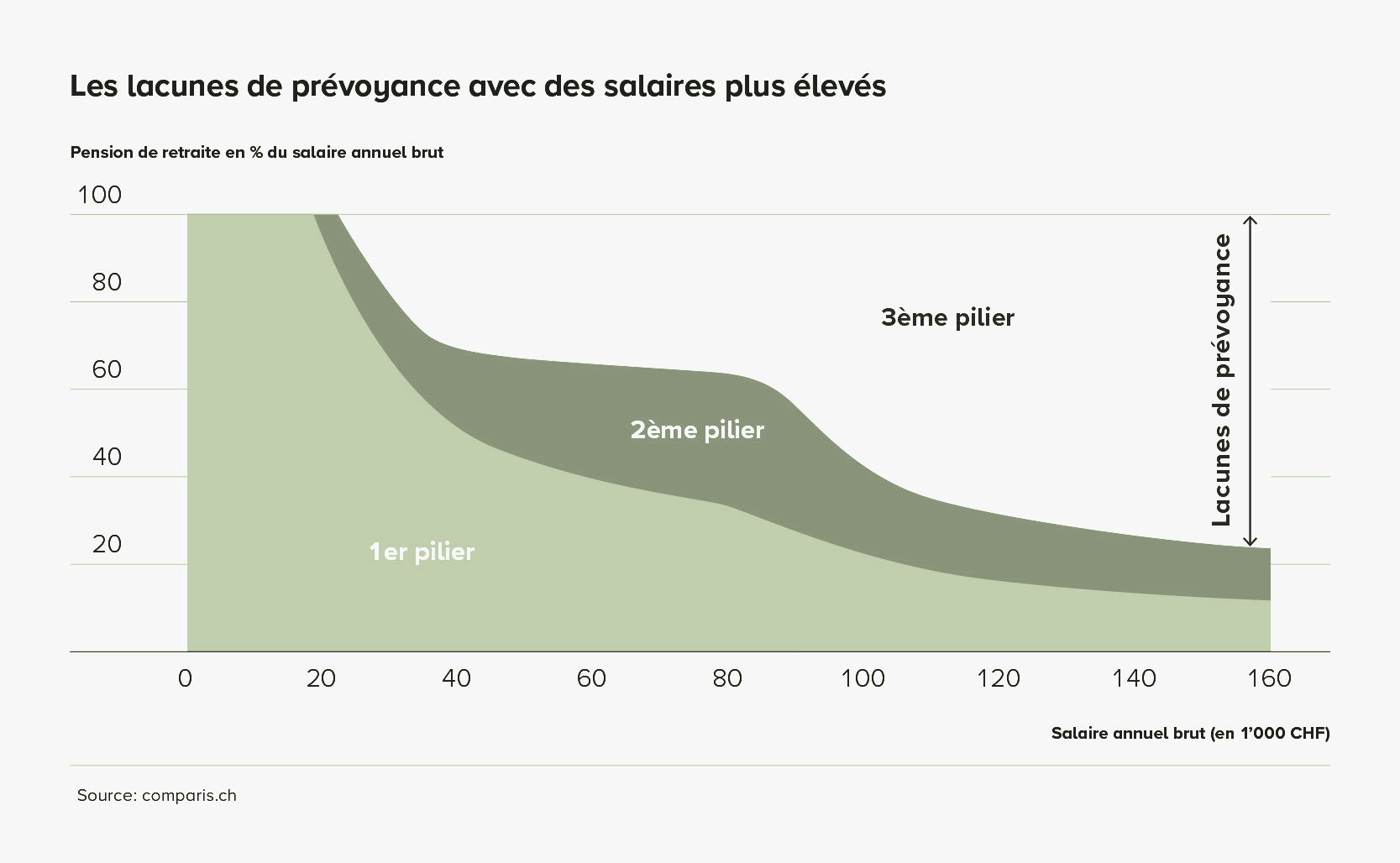

Les premier et deuxième piliers ne couvrent plus depuis longtemps les besoins vitaux à la retraite. Cette lacune de prévoyance doit être comblée par la prévoyance individuelle, par exemple avec un dépôt du pilier 3a.

Le 1er et 2e pilier ne suffisent pas

Actuellement, la rente AVS (premier pilier) s’élève au maximum à 30 240 francs suisses par an et par personne, ce qui correspond à une rente mensuelle de 2 520 francs (en 2026). Cependant, seule une personne ayant versé annuellement des cotisations AVS pendant les 44 dernières années (43 ans pour les femmes, mais cela passera également à 44 ans suite à l'adoption de la révision de l'AVS) et ayant obtenu un revenu moyen déterminant de 88'200 francs suisses peut prétendre à cette rente.

Conformément à l’art. 112, al. 2, let. b de la Constitution fédérale, cette rente doit couvrir les besoins vitaux de manière appropriée. Il n’est nullement besoin de mentionner que les prestations de vieillesse du premier pilier ne suffisent plus depuis longtemps à préserver le niveau de vie habituel.

C’est pourquoi le deuxième pilier a été créé dans les années 1970. En complément du premier pilier, la rente de la caisse de pension (prévoyance professionnelle) doit garantir le niveau de vie habituel. L’art. 113, al. 2, let. a. de la Constitution fédérale stipule qu’au total, avec les prestations du premier pilier, il est possible de maintenir le niveau de vie habituel de manière appropriée.

Mais cette époque est malheureusement aussi révolue. Le graphique suivant montre que même la combinaison des prestations du premier et du deuxième pilier ne suffit plus:

Epargne pilier 3a

Il est possible et nécessaire de combler cette lacune de prévoyance à l’aide de la prévoyance individuelle, autrement dit du troisième pilier. Le pilier 3a constitue un instrument s’appuyant sur l’art. 111, al. 1 de la Constitution fédérale. Pour ce faire, une première possibilité consiste à épargner individuellement sur un compte bancaire, ce qui n’a cependant guère de sens dans l’environnement actuel de taux d’intérêt négatifs, car les capitaux perdent de leur valeur au fil des ans.

Une personne disposant d’un horizon de placement à long terme est bien avisée de miser sur des titres pour l’épargne 3a, profitant ainsi des rendements des marchés des actions et de l'effet des intérêts composés. Notre calculateur pour le 3e pilier vous permet de tester diverses stratégies de placement et de passer en revue les scénarios pour la retraite.

Disclaimer: Grâce à nos articles spécialisés, nous souhaitons rendre les sujets clés de la finance plus accessibles et plus compréhensibles. Nous privilégions une présentation indépendante et objective des informations. Malgré une recherche minutieuse et des mises à jour régulières, nous ne pouvons garantir l'exactitude ou l'exhaustivité des contenus.