3. Säule: Bank oder Versicherung – was ist besser?

Gemäss Bundesamts für Statistik zahlten 2019 rund 60 Prozent der Schweizer Erwerbstätigen entweder regelmässig (53%) oder unregelmässig (6%) Beiträge an die gebundene private Vorsorge. Das ist mehr als jede zweite Person.

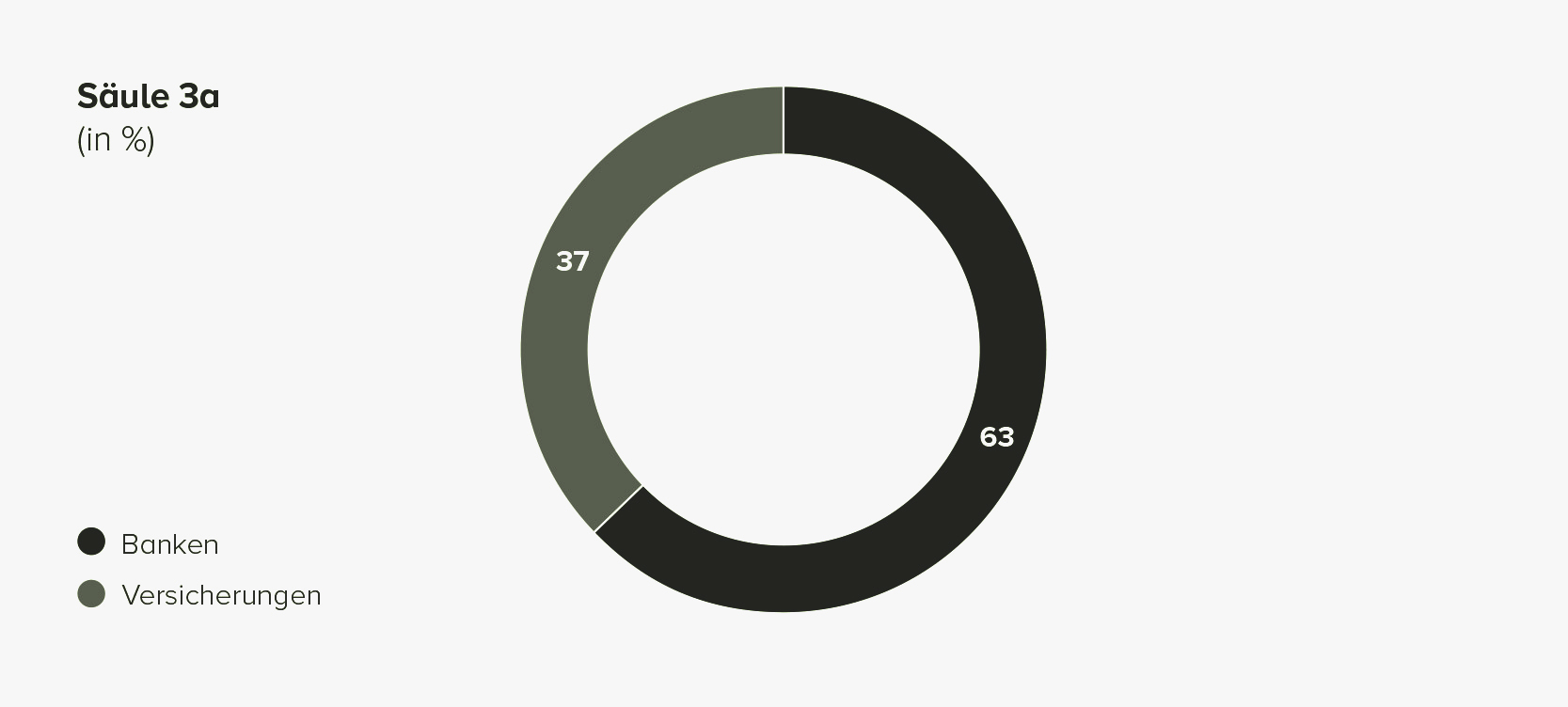

2018 waren 123,3 Milliarden Franken der Säule 3a bei Banken und Versicherungen angelegt. 77,5 Milliarden Franken lagen dabei auf Zinskonten und in Anlagefonds von Banken (knapp 63%). 45,7 Milliarden Franken waren in Lebensversicherungen investiert (37%). Was ist nun besser? Wo liegen die Unterschiede?

3a bei der Bank: Flexibilität pur!

Bei einer Banklösung zahlen Sie einen Betrag Ihrer Wahl (bis zum gesetzlich erlaubten Maximum) auf Ihr persönliches Säule 3a Konto ein. Entweder sie lassen es auf dem Konto liegen, was aber angesichts der mageren Zinsen keine gute Idee ist, oder verschieben es in ein 3a-Depot, wo das Geld angelegt wird.

Wenn Sie Flexibilität suchen, kommt nur eine Banklösung in Frage. Sie können jedes Jahr frei entscheiden, wie viel Sie wann einzahlen. Machen Sie eine Job-Pause oder eine Weiterbildung, können Sie mit den Einzahlungen auch mal pausieren. Niemand zwingt Sie zum Sparen.

Sie können jederzeit von einem Bankkonto in ein Wertschriftendepot wechseln und von den höheren erwarteten Renditen zu profitieren, und umgekehrt. Schliesslich sind Sie frei, bestehende 3a-Konten oder -depots auf eine andere Bank zu transferieren.

Besitzen Sie mehrere Bankkonten oder -depots, können Sie die Beträge auch aufteilen. Das hat Steuervorteile beim Bezug nach der Pensionierung.

Lebensversicherung 3a: Sparsicherheit, aber...

Beim Sparen 3 gibt es neben den reinen Risikolebensversicherungen, um für die Hinterbliebenen zu sorgen, auch Lebensversicherungen, die der privaten Altersvorsorge dienen («kapitalbildende Lebensversicherungen»).

Hier wird das Vorsorgesparen mit einer Versicherung kombiniert: Man zahlt einen vertraglich vereinbarten, jährlichen Sparbetrag ein, dieser wird anlegt und arbeitet für den Versicherten – aber eben nicht der volle Betrag. Ein Teilbetrag wird abgezwackt und geht als Versicherungsprämie an den Versicherer – wodurch sich der Vorsorgebetrag verkleinert.

Im Falle einer Erwerbsunfähigkeit bezahlt dafür der Versicherer die jährlich vereinbarten Vorsorgebetrag weiter ein – und spart so für den Versicherten weiter, weil dieser aufgrund des fehlenden Einkommens nicht mehr kann.

Dieser Versicherungsschutz ist nicht billig. Würden Sie den Sparteil vom Risikoschutz trennen und beide Leistungen separat beziehen, würden Sie mit grosser Wahrscheinlichkeit billiger fahren. Die Versicherungsprämie kann am Anfang wenig sein. Über den ganzen Anlagehorizont gerechnet, schlagen diese Versicherungsprämien negativ auf den Endbetrag. Auch hier wirkt der Zinseszinseffekt, aber negativ.

Sie müssen die vertraglich festgesetzte Prämie jedes Jahr entrichten, und zwar bis zum 60. Lebensjahr. Wegen dem Sparzwang haben Sie zwar mehr Sicherheit, dass Sie Ihre Sparziele erreichen, haben aber praktisch keine Flexibilität mehr und sind stark eingeschränkt.

Ist es clever, die Säule 3a von der Versicherung zur Bank zu wechseln? Eine Vertragsauflösung kann Sie relativ teuer zu stehen kommen und Sie werden für den vorzeitigen Abbruch gebüsst. Sie erhalten meist deutlich weniger, als Sie bereits für sich eingezahlt und angespart haben. Das schmerzt insbesondere dann, wenn Sie das Geld beispielsweise für Wohneigentum nutzen wollen. Je nach Versicherung ist es aber möglich, das angesparte Kapital für den Erwerb von selbstgenutzten Wohneigentum zu beziehen.

Was ist also besser bei der Säule 3a? Bank oder Versicherung?

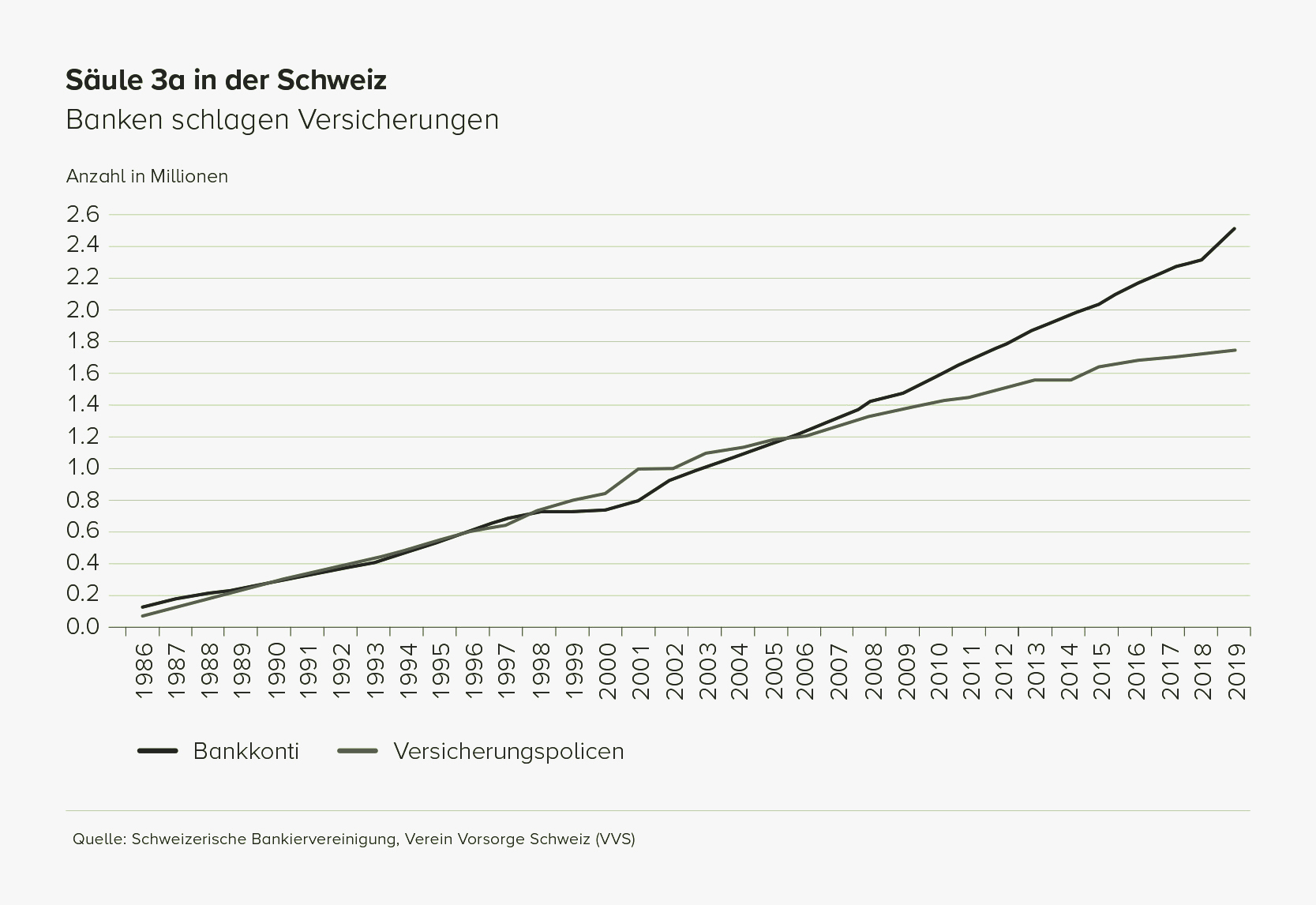

In der heutigen Zeit von modernen Karrierewegen mit Unterbrüchen und sich ändernden Lebensplänen sind Banklösungen mit Wertschriften langfristig für viele die wohl attraktivere Option. Schliesslich weiss man nie, was das Leben noch so bringt. In der Schweiz sieht man auch einen klaren Trend in diese Richtung: 3a-Bankkonti haben gegenüber Versicherungen in den letzten zwanzig Jahren stärker zugelegt:

Eine Lebensversicherung 3a kann aber durchaus Sinn machen, wenn es darum geht, Angehörige abzusichern. Unser Tipp: Informieren Sie sich vor Abschluss, unter welchen Bedingungen Sie die Prämien wieder auf ein Minimum reduzieren können.

Disclaimer: Unsere Fachbeiträge sollen wichtige Finanzthemen verständlich und zugänglich machen. Dabei setzen wir auf eine unabhängige und objektive Aufbereitung der Inhalte. Trotz sorgfältiger Recherche und regelmässiger Aktualisierung können wir jedoch keine Garantie für die Richtigkeit oder Vollständigkeit der Informationen übernehmen.