Was ist die berufliche Vorsorge in der Schweiz?

Die berufliche Vorsorge ist eine Sozialversicherung und soll einen Beitrag leisten, dass der bisherige Lebensstandard im Alter fortgesetzt werden kann. Hier gibt es kompaktes Wissen rund um die BVG-Vorsorge und Pensionskassen in der Schweiz.

Die Altersvorsorge in der Schweiz basiert auf dem Drei-Säulen-Prinzip; der staatlichen, beruflichen und privaten Vorsorge. Die berufliche Vorsorge, auch BVG genannt, bildet die zweite Säule unseres Vorsorgesystems. Sie strebt das Ziel an, zusammen mit der ersten Säule, ein Renteneinkommen von zirka 60 Prozent des letzten Lohnes zu erreichen. Bei vielen Menschen reichen aber die ersten beiden Säulen nicht aus, um den gewünschten Lebensstil im Alter weiterzuführen. Um diese Lücke zu schliessen, gibt es ergänzend die private Vorsorge: Die dritte Säule.

Was ist der Unterschied zwischen der beruflichen und der privaten Vorsorge?

Die berufliche Vorsorge ist obligatorisch für Angestellte mit einem Bruttolohn von über 22'680 Franken pro Jahr (Stand 2026). Die berufliche Vorsorge wird Ihnen in Form einer lebenslangen Rente, einer einmaligen Kapitalauszahlung oder in einer Mischform ausgezahlt. Bei der privaten Vorsorge (dritte Säule) können Sie frei wählen, ob, wieviel und wann Sie einzahlen. Ihr angesparter Betrag dient für den systematischen Vermögensverzehr, den Sie sich nach der Pensionierung auszahlen lassen können.

Seit wann gibt es die berufliche Vorsorge?

Die berufliche Vorsorge wurde in den 70ern geschaffen: Das Drei-Säulen-Konzept wurde 1972 in Art. 34quarter der Bundesverfassung verankert. Dabei wurde die Pensionskasse als zweite Säule integriert und als Ergänzung zur ersten Säule für Angestellte obligatorisch. Das Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG) wurde am 1. Januar 1985 in Kraft gesetzt und führte eine gesetzlich garantierte Minimalvorsorge ein.

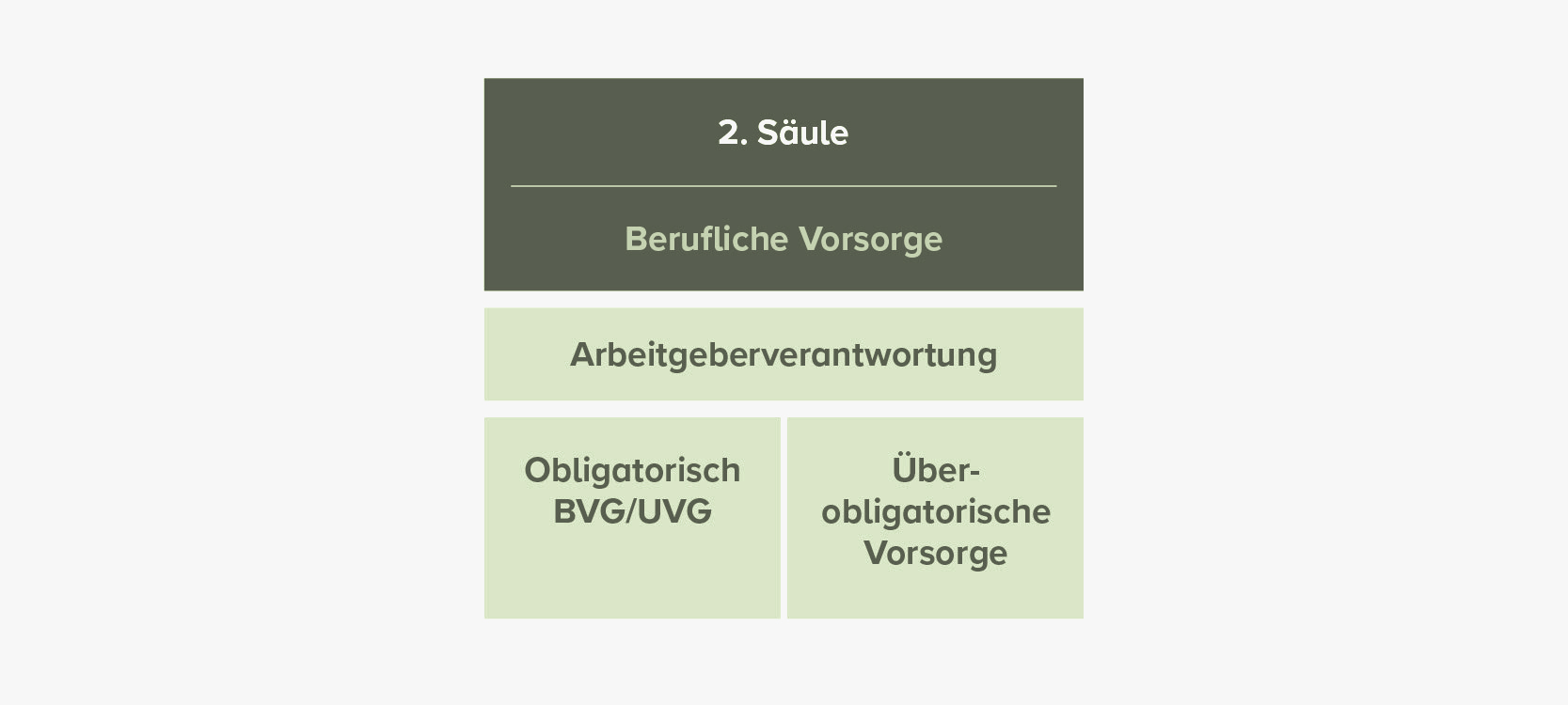

Wie funktioniert die berufliche Vorsorge?

Angestellte zahlen obligatorisch in die berufliche Vorsorge ein. Über ihren Arbeitgeber sind sie einer Pensionskasse angeschlossen, wo sie ein persönliches Konto besitzen. Sowohl Arbeitnehmer wie Arbeitgeber bezahlen monatlich einen Beitrag auf dieses persönliche Konto ein. Die Höhe des Betrags hängt vom Lohn, Alter und vom Vorsorgeplan des Auftraggebers ab, wobei es Minimumstandards gibt, die im Rahmengesetz definiert sind (siehe Grafik weiter unten). Der Arbeitgeber kümmert sich um den Pensionskassenanschluss des Personals.

Wer ist im BVG versichert?

Angestellte sind ab dem 1. Januar in dem Jahr, in welchem sie 18 Jahre alt werden, in der Pensionskasse versichert. Sie sind aber bis Vollendung des 24. Altersjahr nur gegen die Risiken Tod und Invalidität versichert. Ab 1. Januar in dem Jahr, in welchem sie 25 Jahre alt werden, sind sie auch zusätzlich für die Altersleistung versichert.

Eintrittsschwelle: Versichert sind alle Angestellten, die bereits in der ersten Säule versichert sind und mindestens CHF 22'680 (Stand 2026) verdienen, also die Eintrittsschwelle der Pensionskasse überschreiten. Diese errechnet sich aus der Formel: Maximale Jahresvollrente der AHV (Stand 2026: 30'240) multipliziert mit 0,75. Dieser Lohn markiert die Eintrittsschwelle in das Obligatorium der Pensionskasse.

Was machen Pensionskassen mit Ihrem BVG-Geld?

Das Unternehmen, also der Arbeitgeber, ist verpflichtet, die Mitarbeitenden in einer Vorsorgeeinrichtung (umgangssprachlich: BVG oder Pensionskasse) anzumelden. Die Rechte und Pflichten zwischen dem Arbeitgeber und den Versicherten sind in einem Vorsorgereglement festgehalten. Die Firma überweist während dem Arbeitsverhältnis den BVG-Beitrag vom Lohn an die Pensionskasse. Die Pensionskasse führt genau Buch darüber, wie viel Geld für jeden einzelnen Mitarbeitenden zusammen gekommen ist.

Wie gut ist man im BVG versichert?

Das Rahmengesetz schreibt ein Minimum vor, welches für alle versicherten Personen gilt. Viele Arbeitgeber schliessen für das Personal aber Vorsorgepläne ab, welche über das gesetzliche Minimum gehen.

Gesetzlich vs. überobligatorisch versichert – was macht das für einen Unterschied? Hier finden Sie ein anschauliches Rechenbeispiel.

Was sind die die verschiedenen Leistungen der beruflichen Vorsorge?

Die Pensionskasse ist verpflichtet, neben der Altersrente auch folgende andere Leistungen zu versichern:

-

Pensionierung: die Pensionskasse zahlt eine Rente an die Versicherten. Die Höhe hängt vom angehäuften Kapital und vom Umwandlungssatz ab, welcher Stand 2026 gemäss BVG 6,80 Prozent beträgt. Statt einer lebenslänglichen Rente können die Mitarbeitenden auch das ganze Kapital auf einmal beziehen. Oft besteht auch die Kombinationsmöglichkeit aus Kapital- und Rentenbezug.

-

Dauernde Erwerbsunfähigkeit: die Pensionskasse zahlt eine Invalidenrente an die Versicherten.

-

Todesfall: die Pensionskasse richtet den Hinterbliebenen (Ehepartner, Kinder, eingetragene Partner) eine finanzielle Leistung aus. In diesem Fall spricht man von Witwen- oder Waisenrenten.

Wie berechnen Sie die persönliche Altersrente aus der beruflichen Vorsorge?

In der Pensionskasse wird im Unterschied zur ersten Säule für alle Versicherten ein individuelles Alterskapital angespart und verzinst. Bei der Pensionierung rechnet man den angesparten Betrag mit dem Umwandlungssatz um. Momentan beträgt der BVG-Umrechnungsfaktor 6,80 Prozent. Die Formel lautet also:

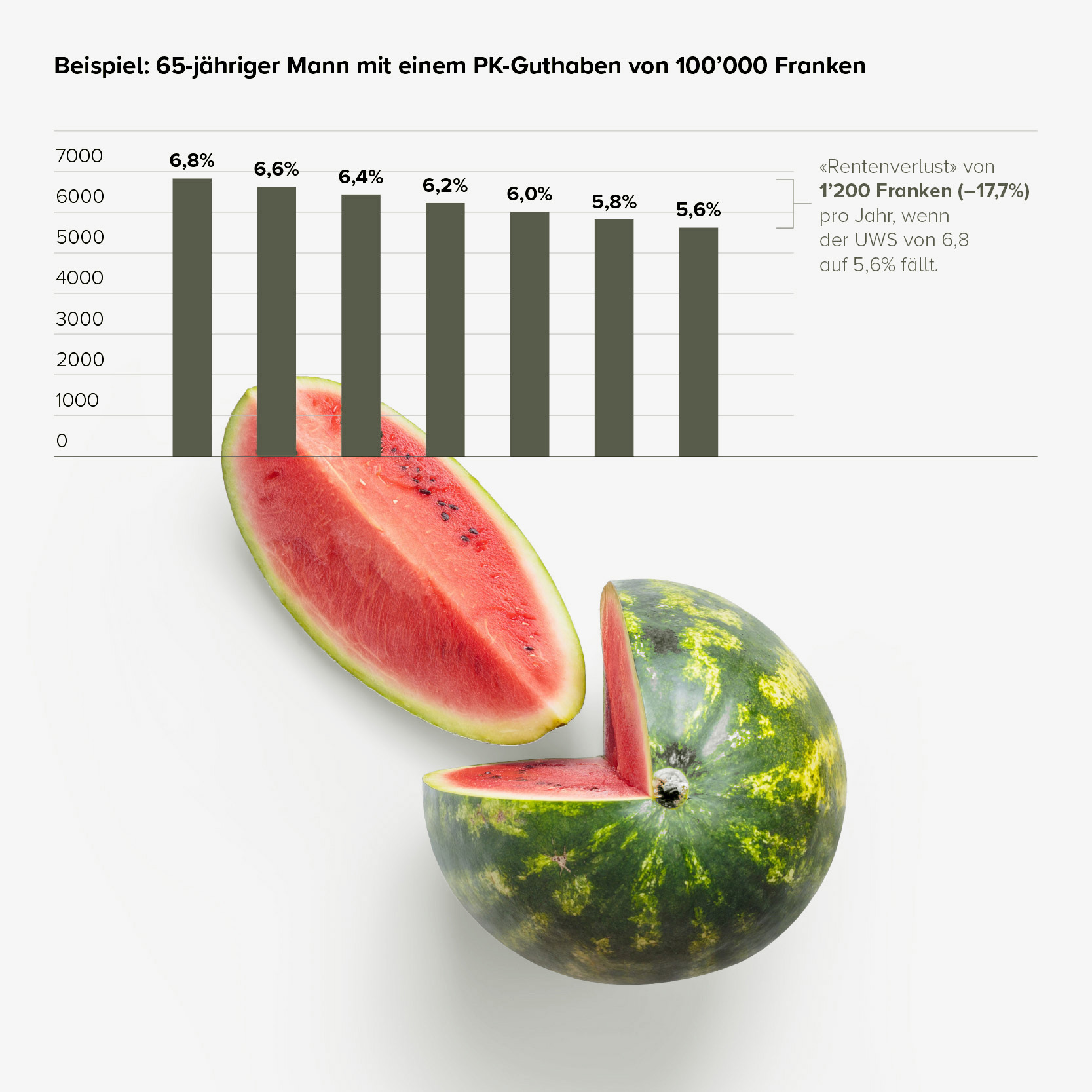

Wie funktioniert der Umwandlungssatz (UWS)?

Stellen Sie sich eine Wassermelone vor, die in Schnitze geschnitten wird. Der Umwandlungssatz bestimmt die Dicke dieser Schnitze, die wir jährlich abschneiden dürfen. Je niedriger der Umwandlungssatz also ist, desto dünner werden die Schnitze und desto länger reicht die Wassermelone. Derzeit beträgt der Umwandlungssatz 6,80 Prozent. Das heisst, dass die Versicherten pro 100'000 Franken obligatorisches Altersguthaben eine jährliche Rente von 6'800 Franken erhalten. Längerfristig wird dieser UWS jedoch deutlich niedriger ausfallen als heute, denn einerseits bewegen sich die Nominalzinsen auf niedrigem Niveau und zugleich nimmt die Lebenserwartung zu. Pensionskassen, die den Umwandlungssatz noch nicht an die aktuellen Gegebenheiten angepasst haben, sehen sich zunehmend unter Druck. Um die Renten auch in Zukunft finanzieren zu können, werden sie im überobligatorischen Bereich den Umwandlungssatz reduzieren müssen.

Was passiert, wenn ich aus einer Pensionskasse austrete?

Mitarbeitende, die das Arbeitsverhältnis beenden, müssen das angesparte Altersguthaben der beruflichen Vorsorge der Pensionskasse des neuen Arbeitgebers überweisen. Findet eine Job-Pause statt, muss das Pensionskassenguthaben einer Freizügigkeitsstiftung überwiesen werden. Das bestehende Freizügigkeitsguthaben kann dabei gesplittet und auf zwei unterschiedliche Freizügigkeitsstiftungen überwiesen werden. Freizügigkeitsgelder, welche langfristig investiert werden können (Risikofähigkeit), können alternativ zur schwankungs- und renditearmen Kontolösung in schwankungsanfällige Anlagen wie Aktien investiert werden, um die Jahresdurchschnittsrendite steigern zu können. Selbstverständlich muss die Risikobereitschaft vorhanden sein, um mit den Vermögensschwankungen umgehen zu können.

Was passiert bei vorgezogener oder aufgeschobener Pensionierung?

Frauen und Männer können nach Erreichen des regulären Pensionsalters weiter erwerbstätig bleiben, längsten bis zum 70. Altersjahr. Risikoleistungen für Tod und Invalidität kann aber nicht mehr versichert werden. Wer über das Pensionsalter arbeitet, muss weiterhin AHV bezahlen, sofern mehr als der Freibetrag von jährlich 16'800 bzw. monatlich 1'400 Franken verdient wird (mit der Annahme der AHV-Revision 21 kann nach Inkrafttreten die Person bestimmen, ob dieser Freibetrag weiterhin angewandt werden soll oder ob ab dem ersten Franken AHV-Beiträge entrichtet werden sollen). Der Aufschub hat jedoch positive finanzielle Auswirkungen. Des Weiteren besteht die Möglichkeit, weiterhin Beiträge in die dritte Säule einzuzahlen. Dazu berechtigt sind Personen, die den Bezug der Gelder aus der zweiten Säule nicht aufschieben. Voraussetzung ist lediglich, dass es sich um ein AHV-pflichtiges Einkommen handelt. Wer es sich also finanziell leisten kann, sollte über einen Aufschub der Pensionierung nachdenken.

Ab dem 58. Altersjahr besteht die Möglichkeit, sich vorzeitig pensionieren zu lassen. Wer in Frühpension gehen möchte, muss sich über die finanziellen Folgen bewusst sein. Ein solcher Schritt ist nämlich nicht billig. Man muss die Einkommenslücke bis zur ordentlichen Pensionierung überbrücken. Am besten macht man das mit der privaten dritten Säule, die man ab fünf Jahre vor dem AHV-Alter beziehen kann. Eine günstigere Alternative wäre eine Teilpensionierung, wo man das Arbeitspensum schrittweise reduzieren würde.

Disclaimer: Unsere Fachbeiträge sollen wichtige Finanzthemen verständlich und zugänglich machen. Dabei setzen wir auf eine unabhängige und objektive Aufbereitung der Inhalte. Trotz sorgfältiger Recherche und regelmäßiger Aktualisierung können wir jedoch keine Garantie für die Richtigkeit oder Vollständigkeit der Informationen übernehmen.