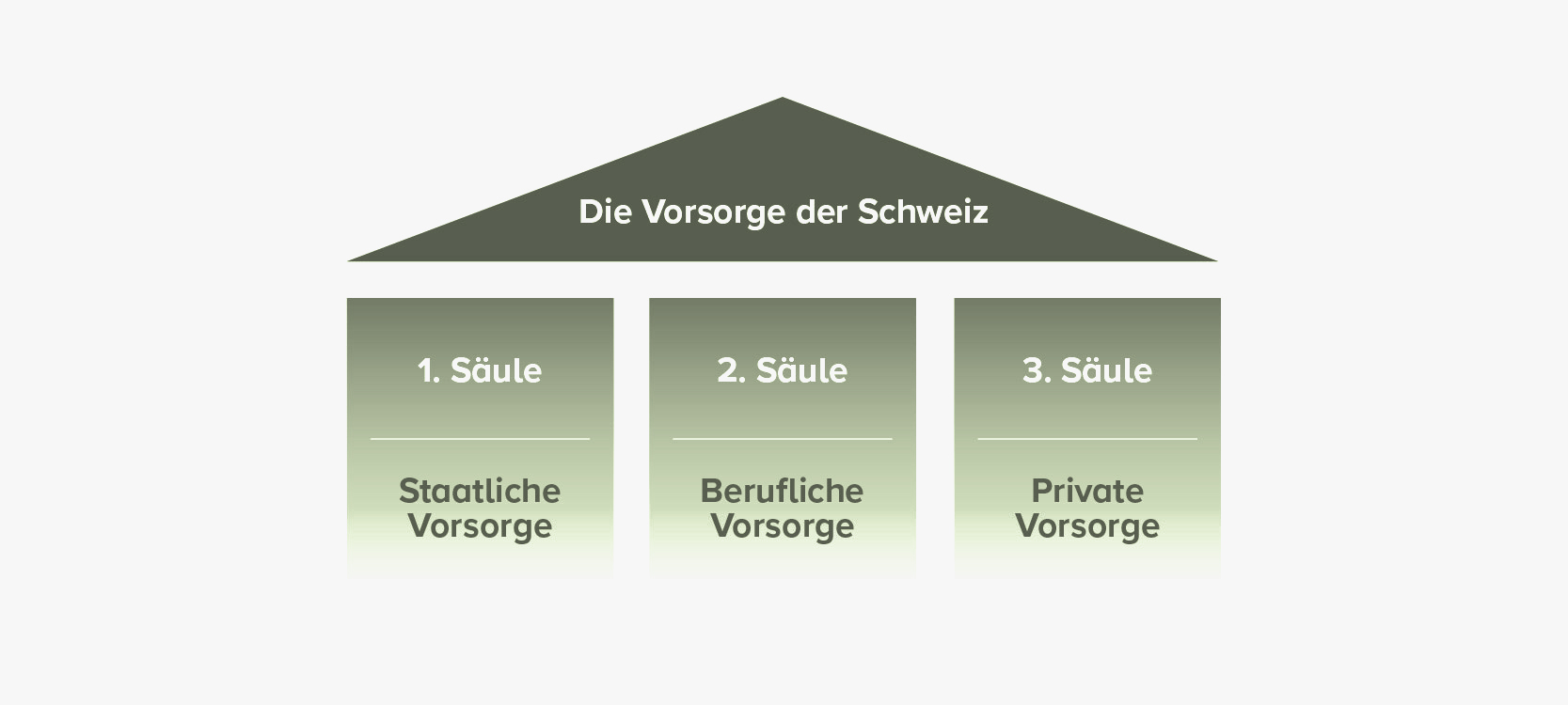

3-Säulen-Prinzip: einfach erklärt

Die Altersvorsorge in der Schweiz basiert auf dem Drei-Säulen-System. Dessen Ziel ist, dass Menschen nach der Pensionierung ihre Grundkosten decken und einen angemessenen Lebensstandard weiterführen können.

Die erste Säule bildet die staatliche Vorsorge (AHV), die zweite Säule die berufliche Vorsorge (BVG) und die dritte Säule die private Vorsorge. Letztere wird immer wichtiger.

1. Säule – Staatliche Vorsorge

Die staatliche Vorsorge in der Schweiz besteht aus der Alters-, Hinterlassenen- und Invalidenversicherung (AHV/IV). Sie ist ein Pfeiler des Drei-Säulen-Konzepts im Schweizer Vorsorgesystem. Ziel der ersten Säule ist es, das Existenzminimum abzudecken.

Die erste Säule ist obligatorisch. Die Beitragspflicht beginnt für Erwerbstätige am 1. Januar des 18. Altersjahres. Nichterwerbstätige sind ebenfalls beitragspflichtig ab dem 1. Januar ihres 21. Altersjahres. Erwerbstätige sowie Arbeitgeber zahlen je 50 Prozent der Beiträge an die Ausgleichskasse. Angestellten werden die Beiträge in der Regel direkt vom Lohn abgezogen (Sozialversicherungsbeiträge). Fehlen Beitragsjahre, kann dies zu einer Kürzung der Leistungen im Alter führen, welche als Rente ausbezahlt werden.

Personen, deren Existenzsicherung aus der AHV/IV nicht gegeben ist, erhalten zusätzlich Ergänzungsleistungen (EL) aus der ersten Säule.

2. Säule – Berufliche Vorsorge

Die zweite Säule, die berufliche Vorsorge, wurde mit der Idee geschaffen, den bisherigen Lebensstandard im Alter weiterzuführen. Über den Arbeitgeber ist man an eine Pensionskasse angeschlossen. Sowohl Arbeitnehmende als auch Arbeitgeber zahlen dort monatlich auf ein individuelles Konto ein.

Die berufliche Vorsorge ist grundsätzlich für Angestellte obligatorisch, allerdings gibt es beim BVG die Eintrittsschwelle zu beachten. Wer ohne Anstellung erwerbstätig ist, zum Beispiel als Einzelfirma, muss sich nicht zwingend einer Pensionskasse anschliessen und kann stattdessen in der dritten Säule freiwillig vorsorgen.

Leider reichen heutzutage aufgrund der Umverteilung von aktiven Versicherten zu den Rentenbeziehenden die Leistungen aus den ersten beiden Säulen kaum mehr aus, um den gewohnten Lebensstandard im Alter weiterzuführen. Gerade die Umverteilung hat die nächste Generation gemäss der BVG-Oberaufsicht zwischen 2014 und 2021 gut 45 Mrd. Franken gekostet.

3. Säule – Private Vorsorge

Die dritte Säule (Säule 3a und Säule 3b) dient dazu, Vorsorgelücken zu schliessen, um den gewohnten Lebensstandard im Ruhestand zu sichern. Sie bietet Herrn und Frau Schweizer eine optimale Möglichkeit, individuell vorzusorgen. Mit der privaten Vorsorge kann jeder seine Rente aufbessern. Das heutige Vorsorgesystem kränkelt – dies ist sicherlich der Hauptgrund, warum die meisten Schweizerinnen und Schweizer unbedingt eine dritte Säule brauchen.

Die freiwillige Säule 3a hat verschiedene bestechende Vorteile. Man spart Steuern, darf bis zu einem Maximalbetrag so viel einzahlen, wie man möchte und kann das Vermögen auch in Säule-3a-Aktienfonds investieren – und so von den weitaus grösseren Renditechancen zu profitieren, als bei den Pensionskassen.

Zwischenzeitlich gibt es als Alternative zu den teuren Banken auch zahlreiche digitale Anbieter: Bei ihnen kann man mit ein paar wenigen Klicks ein 3a-Konto anlegen und viel günstiger in Wertschriften investieren. Bevor man sich für einen 3a-Anbieter entscheidet, sollte man sich auf jeden Fall die richtigen Fragen stellen. Zum Beispiel: Wie wichtig ist einem Nachhaltigkeit? Wie viele Nebenkosten, zum Beispiel Fremdwährungsgebühren, fallen beim Anbieter an? Gibt es persönliche und unabhängige Beratung?

Ein gutes Verständnis des Schweizer Vorsorgesystems ist wichtig und hilft, eine allfällige Vorsorgelücke rechtzeitig zu erkennen und zu umgehen.

Disclaimer: Unsere Fachbeiträge sollen wichtige Finanzthemen verständlich und zugänglich machen. Dabei setzen wir auf eine unabhängige und objektive Aufbereitung der Inhalte. Trotz sorgfältiger Recherche und regelmässiger Aktualisierung können wir jedoch keine Garantie für die Richtigkeit oder Vollständigkeit der Informationen übernehmen.