Beste Säule 3a Schweiz: ein Überblick

Hier finden Sie eine transparente Bewertung der führenden Anbieter von Säule 3a-Fonds in der Schweiz. Ausserdem teilen wir die Testergebnisse der Handelszeitung, welche regelmässig die beste Säule 3a der Schweiz auszeichnet. Zum Schluss geben wir Tipps, wie Sie bei der Auswahl des passenden Säule 3a-Anbeiters vorgehen können.

Inhalt

Übersicht: Führende Säule 3a-Anbieter Schweiz

Die Säule 3a in der Schweiz ist ein wichtiger Bestandteil der privaten Altersvorsorge. Welche Anbieter schneiden im Moment am besten ab? Wir haben die führenden 3a-Lösungen anhand klar definierter Kriterien bewertet und präsentieren die besten Anbieter in Bezug auf Nettoperformance, Kosten und Flexibilität.

|

Kategorie |

Descartes |

Viac |

Frankly |

TrueWealth |

Finpension |

Selma |

Inyova |

|

Performance |

3 |

3 |

2 |

2 |

2 |

1 |

1 |

|

Gebühren |

2 |

3 |

3 |

3 |

3 |

2 |

1 |

|

Konten |

1 |

1 |

1 |

1 |

1 |

0 |

0 |

|

Staffelung |

1 |

1 |

1 |

1 |

1 |

0 |

0 |

|

Quellensteuer |

0 |

1 |

1 |

1 |

1 |

0 |

0 |

|

Flexibilität |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Modelle |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

|

ESG |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

|

Native App |

0 |

1 |

1 |

1 |

1 |

1 |

1 |

|

Total |

1.3 |

1,3 |

1,3 |

1,1 |

1,1 |

0,5 |

0,5 |

Bewertungsmethodik

Für die Kategorien «Performance» und «Gebühren» wurden 0 bis 3 Punkte vergeben. Ja/Nein-Fragen wurden mit 0 oder 1 Punkt bewertet.

Jeder Anbieter wurde anhand der folgenden Kategorien gewichtet bewertet:

-

Performance 20%

Bruttorendite – Historische Performance -

Gebühren 10%

Die Kosten – Transparente und faire Kostenstruktur -

Konten 10%

Die Möglichkeit, fünf separate 3a-Konten zu führen – wichtig für eine steueroptimierte Auszahlung -

Staffelung 10%

Gestaffelter Bezug möglich – für eine steueroptimierte Auszahlung über mehrere Jahre -

Quellensteuer 10%

Einsatz von quellensteuerbefreiten Fonds – wenn Fonds mit optimierter Steuerstruktur eingesetzt werden -

Flexibilität 10%

Flexibilität bei Bezug und Weiterführung im 3b – Möglichkeit, das Kapital mit den gleichen Fonds in der freien Vermögensbildung zu belassen -

Modelle 10%

Aktives sowie passives Fondsangebot – Wahl zwischen aktiven und passiven Anlagestrategien -

Nachhaltigkeit 10%

Zugang zu echten ESG-Modellen (ESG = environmental, social and governance) -

Native App 10%

Das Managen der Anlagen erfolgt in einer kunenfreundlichen Native App

Empfehlungen

-

Die Wahl des besten Säule 3a-Anbieters hängt von den individuellen Bedürfnissen ab.

-

Wer maximale Performance sucht, sollte sich auf Anbieter mit hoher Nettorendite konzentrieren.

-

Für die Steueroptimierung sind fünf Konten und gestaffelte Auszahlungen entscheidend. Zudem spielt die Quellensteuerrückforderung eine Rolle.

-

Wer eine hohe Rendite und ein optimales Kosten-Nutzen-Verhältnis mit Flexibilität sucht, sollte sich Descartes genauer ansehen (Säule 3a). Wer eine möglichst günstige Lösung mit hoher Aktienquote und guter Performance bevorzugt, kann Viac in Betracht ziehen.

Die Gewinner des HZ-Rankings für die beste Säule 3a

Die Handelszeitung vergleicht regelmässig verschiedene Angebote zur Säule 3a und veröffentlicht die besten Anbieter. Nachdem wir von der BILANZ bereits als einer der besten Vermögensverwalter im Anlagebereich mit Descartes Invest ausgezeichnet wurden, freuen wir uns über die hervorragende Bewertung unserer Säule 3a im aktuellen Ranking der Handelszeitung.

Damit gehören wir zu den besten Anbietern der Säule 3a in der Schweiz. Diese Auszeichnungen motivieren uns, auch in Zukunft Spitzenleistungen zu erbringen. Sie bestätigen uns, dass wir für unsere Kundinnen und Kunden sowie für deren finanzielle Zukunft auf dem richtigen Weg sind.

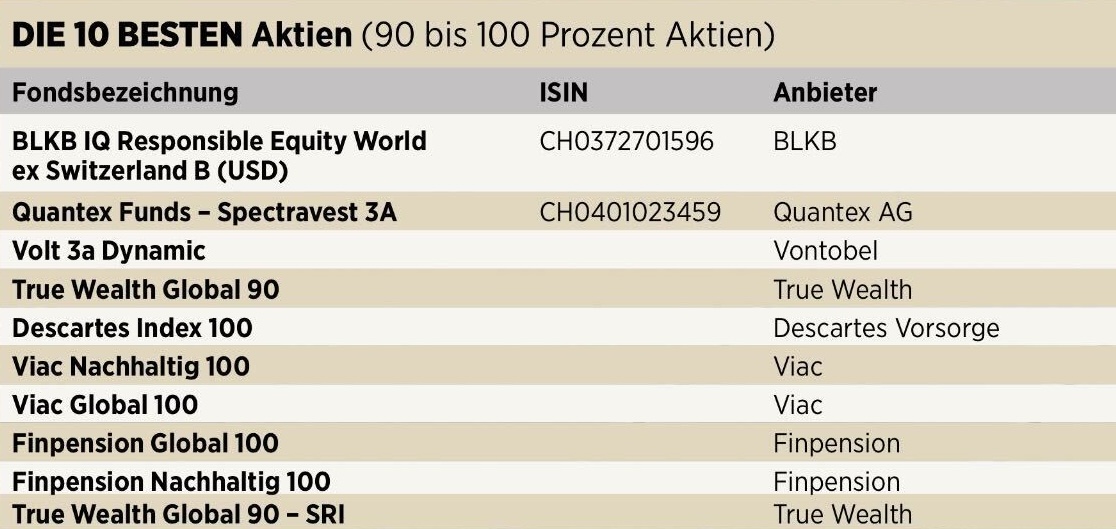

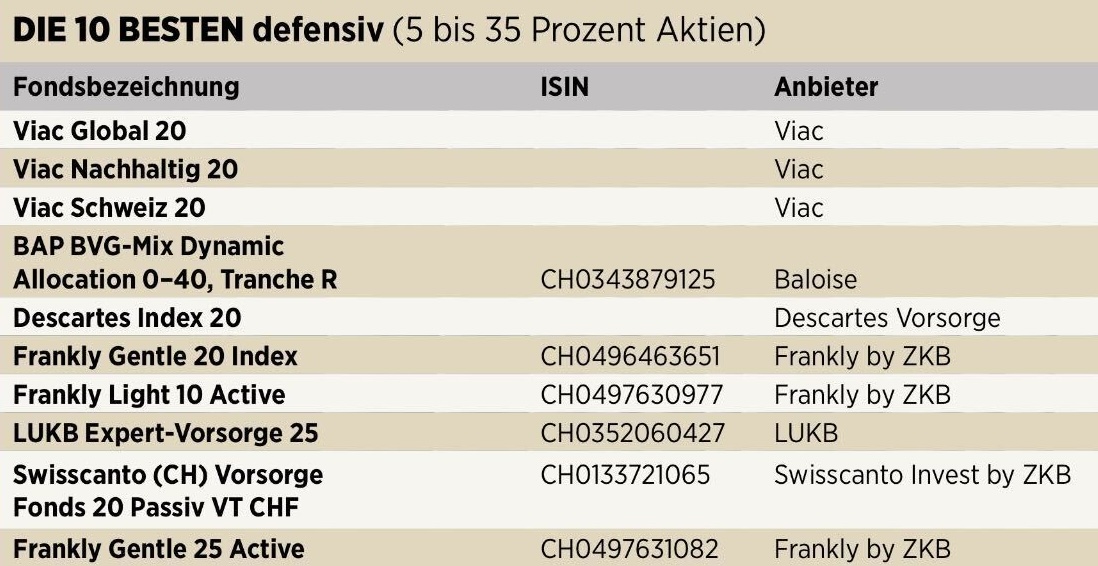

Juli 2026: Descartes auf Platz 5 – Beste Säule 3a

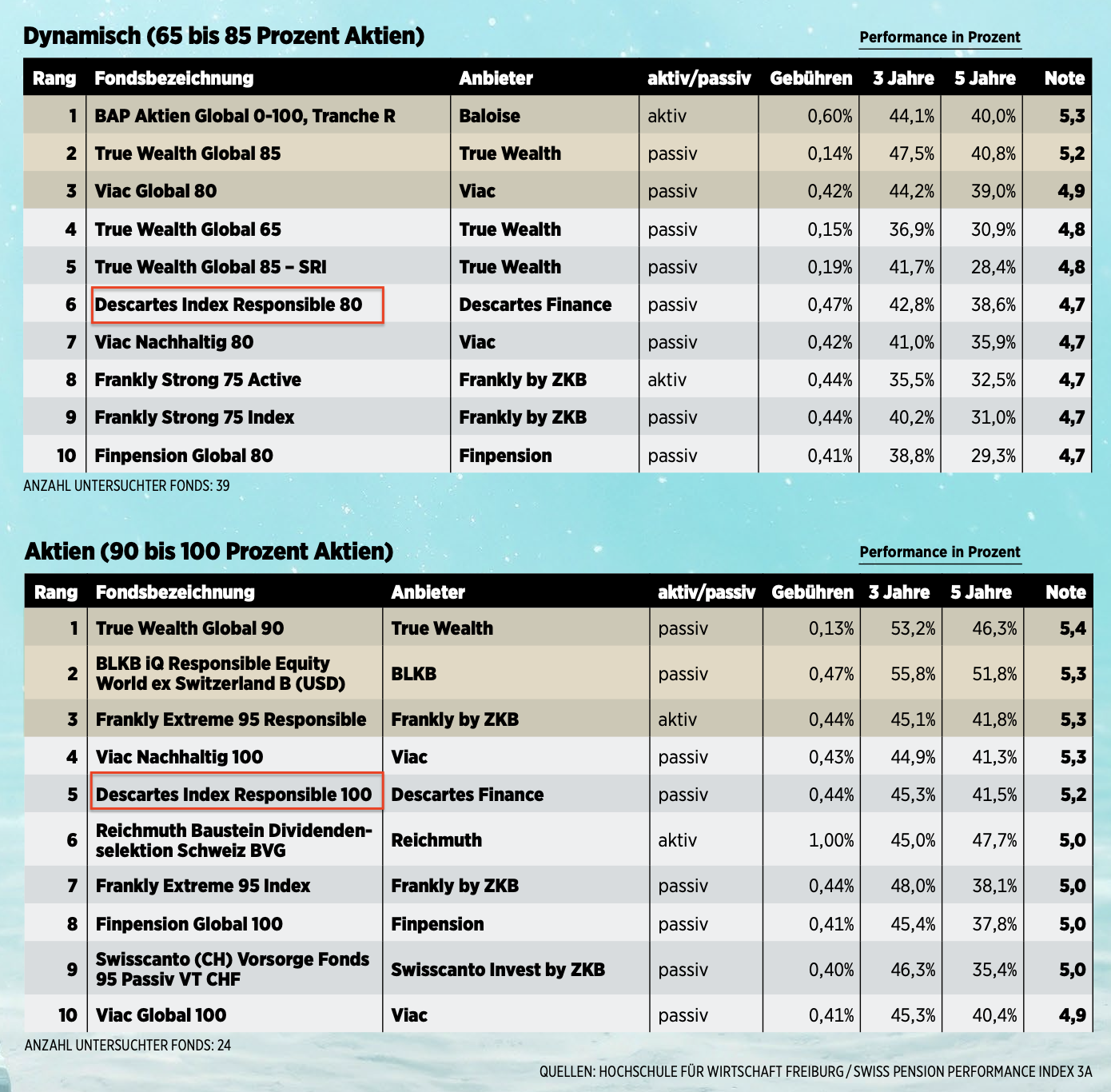

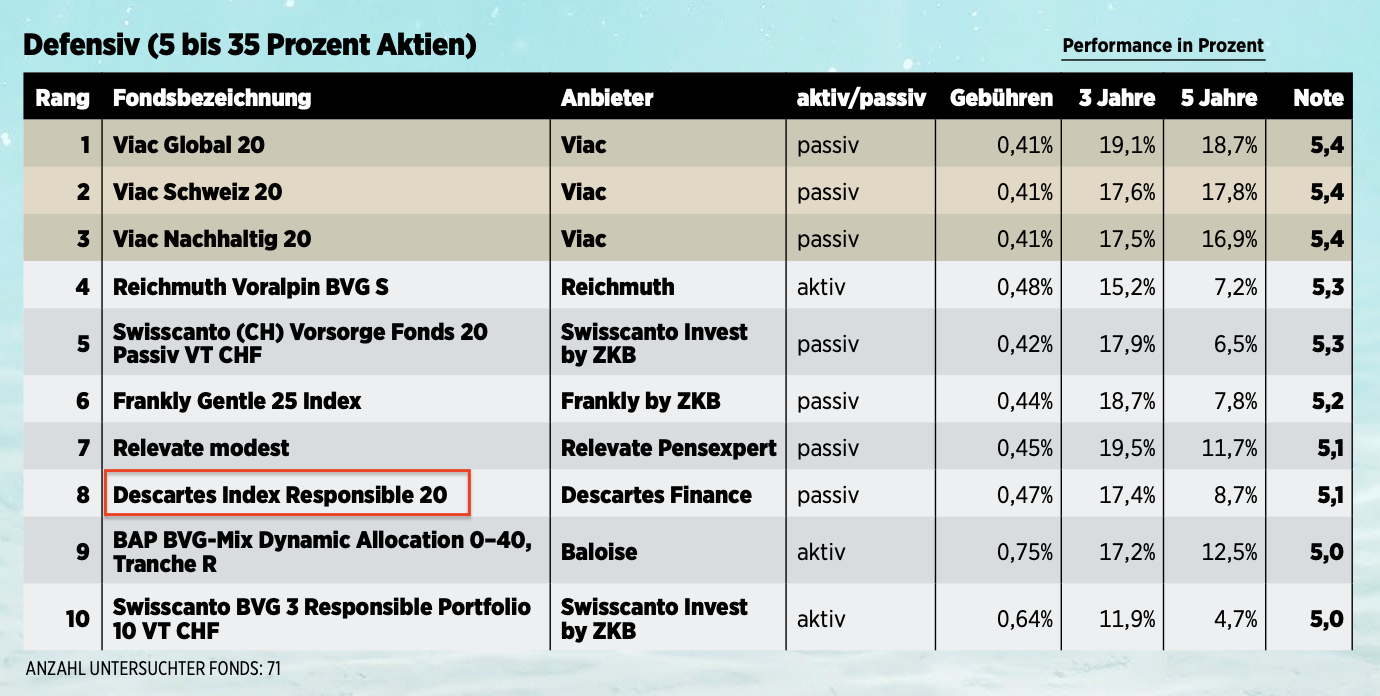

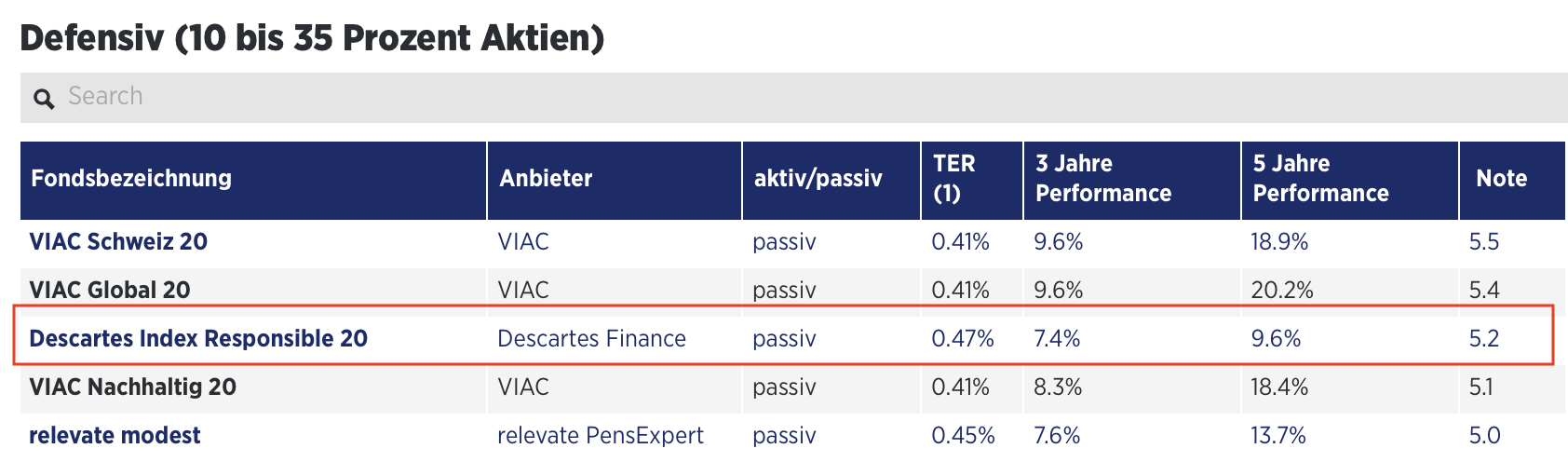

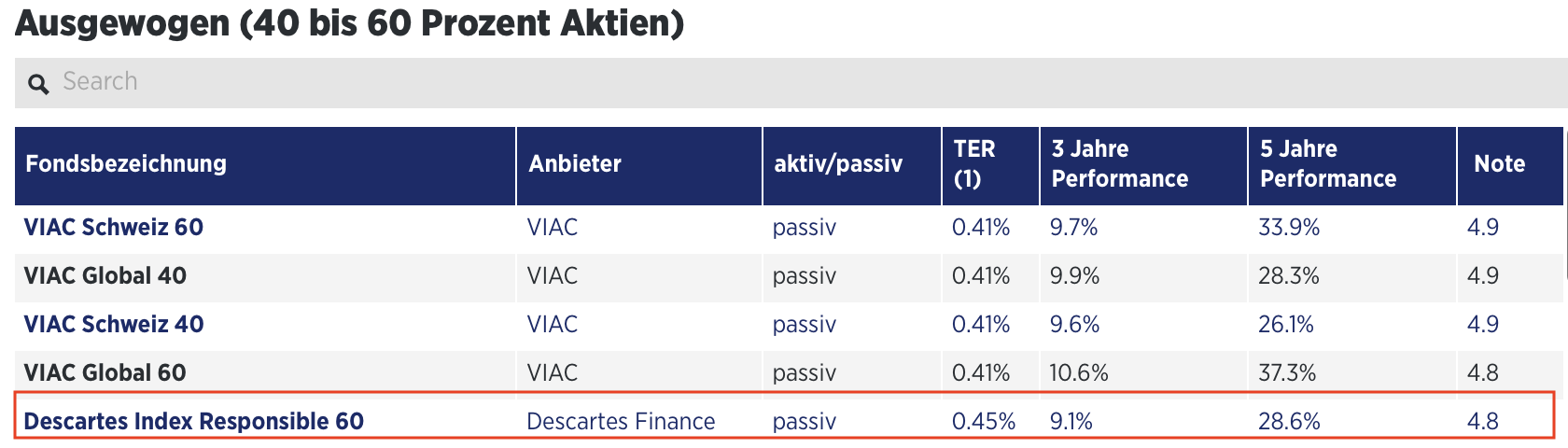

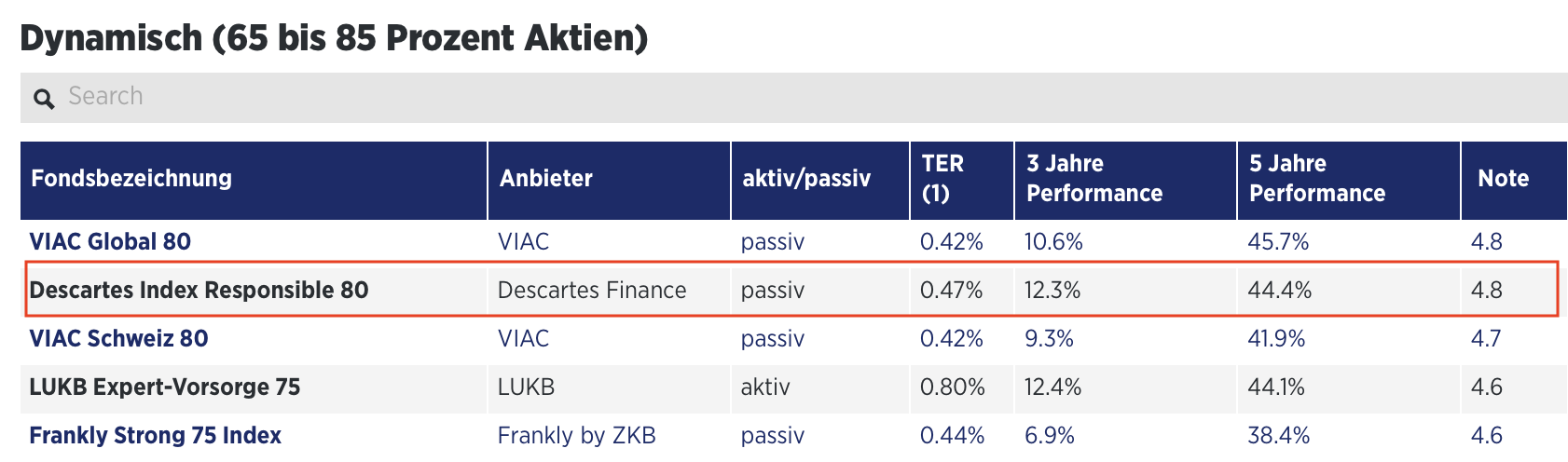

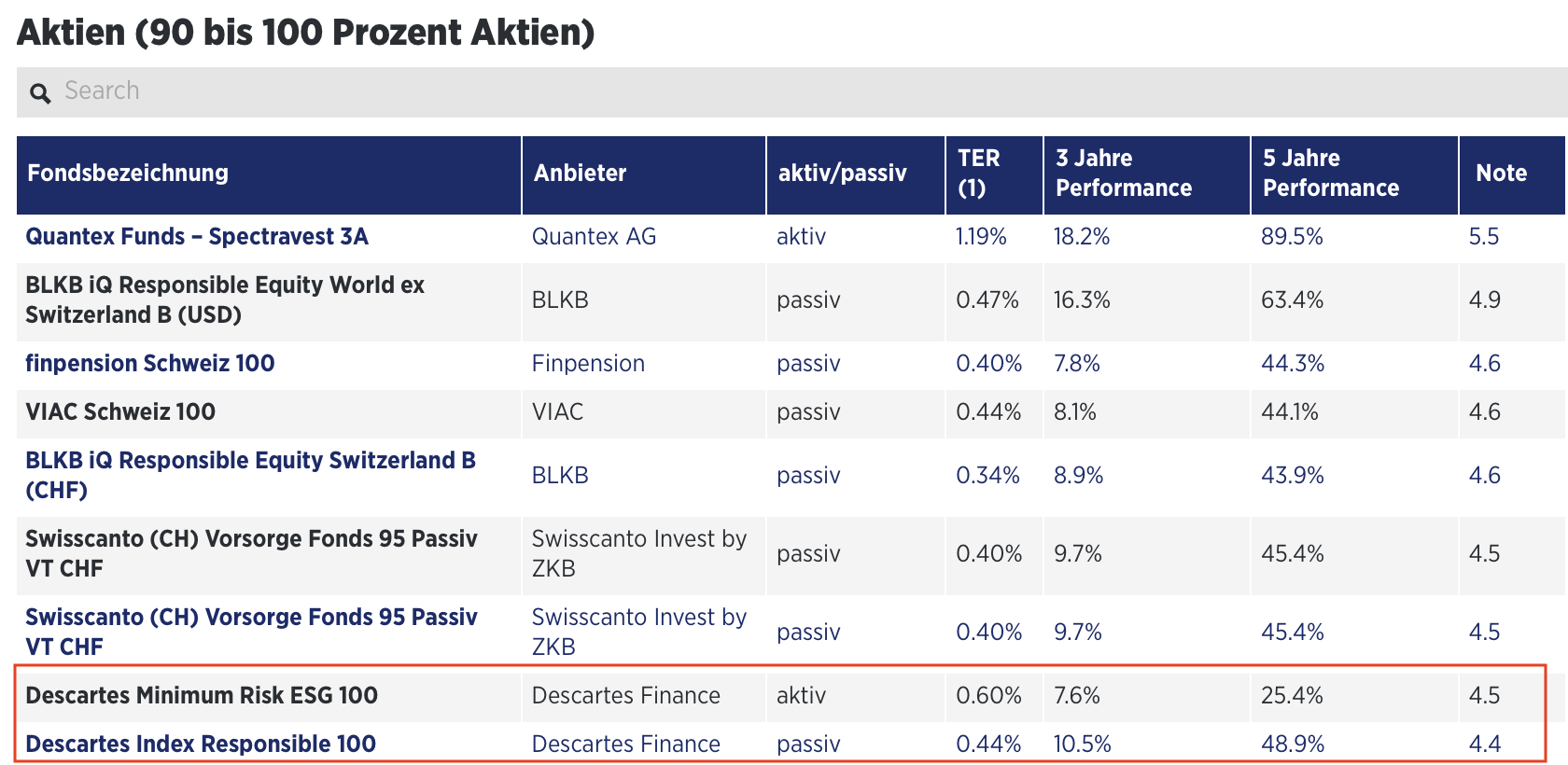

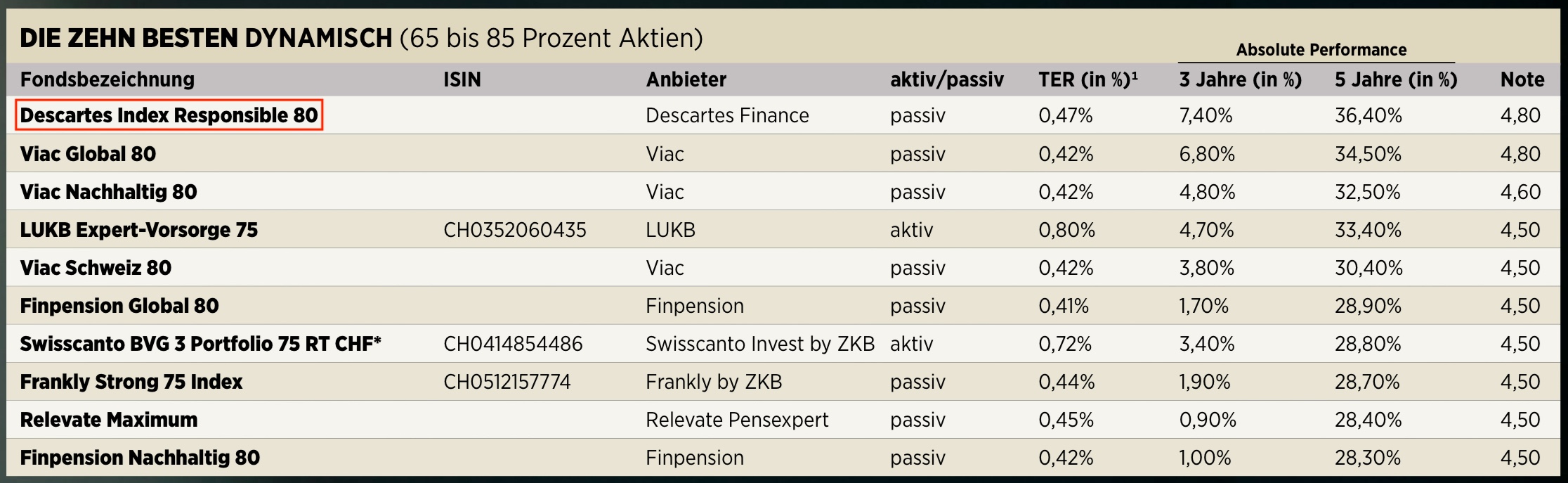

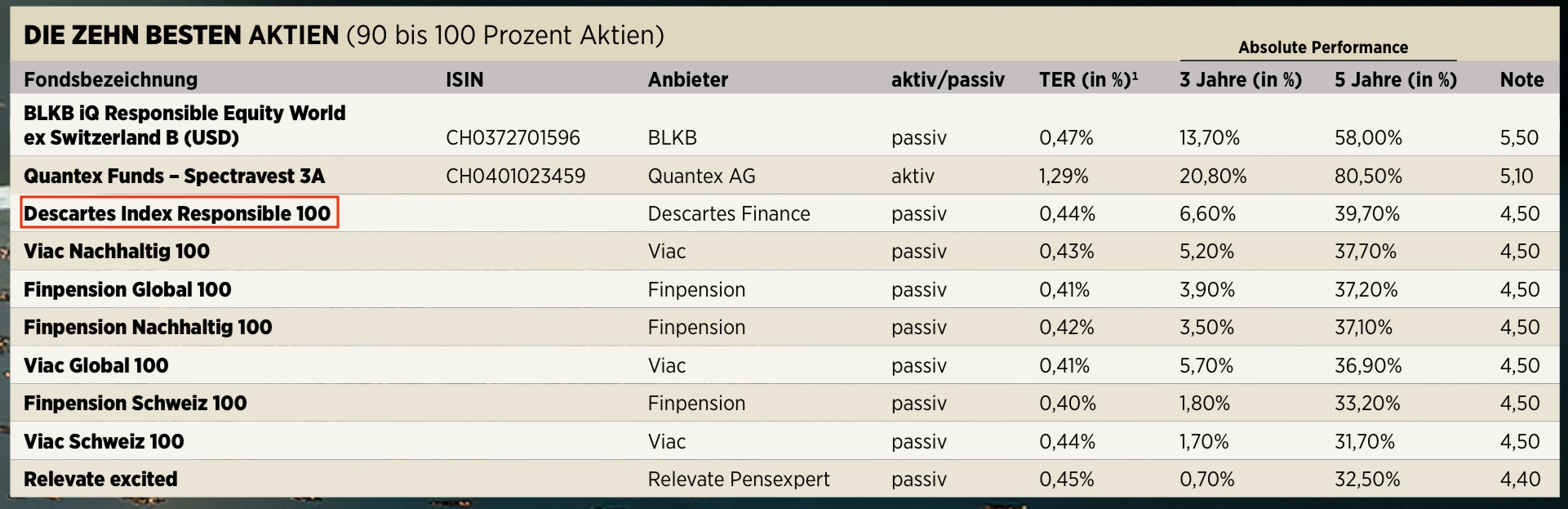

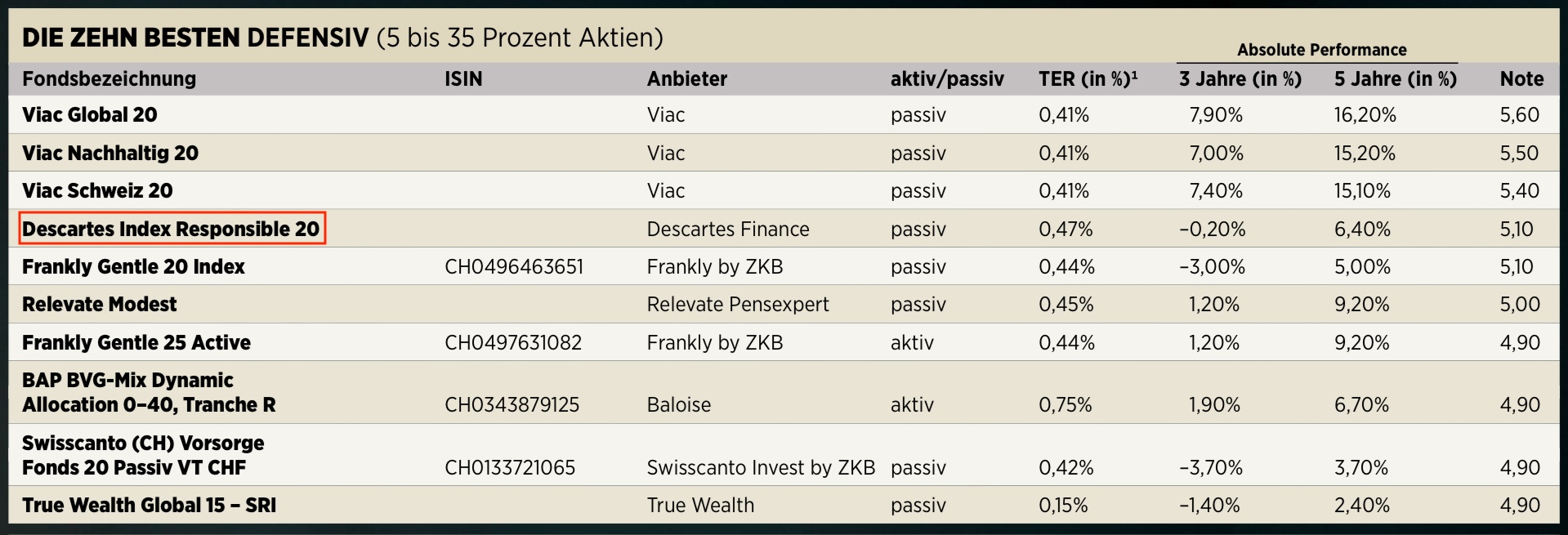

Descartes schaffte es im neuesten Handelszeitung-Rating in der Kategorie «Aktien» (90–100 % Aktien) unter die Top 5 von über 200 untersuchten Produkten. In der Kategorie «Dynamisch» (65–85 % Aktien) belegt Descartes den hervorragenden 6. Platz. In der Kategorie «Defensiv» (5–35 % Aktien) liegen wir auf Platz 8.

Untersucht wurden 212 Produkte. In die Auswahl kamen nur Angebote, die seit mindestens drei Jahren auf dem Markt sind.

Kategorien Dynamisch und Aktien

Kategorie Defensiv

Dezember 2025: Die Gewinner für die beste Säule 3a

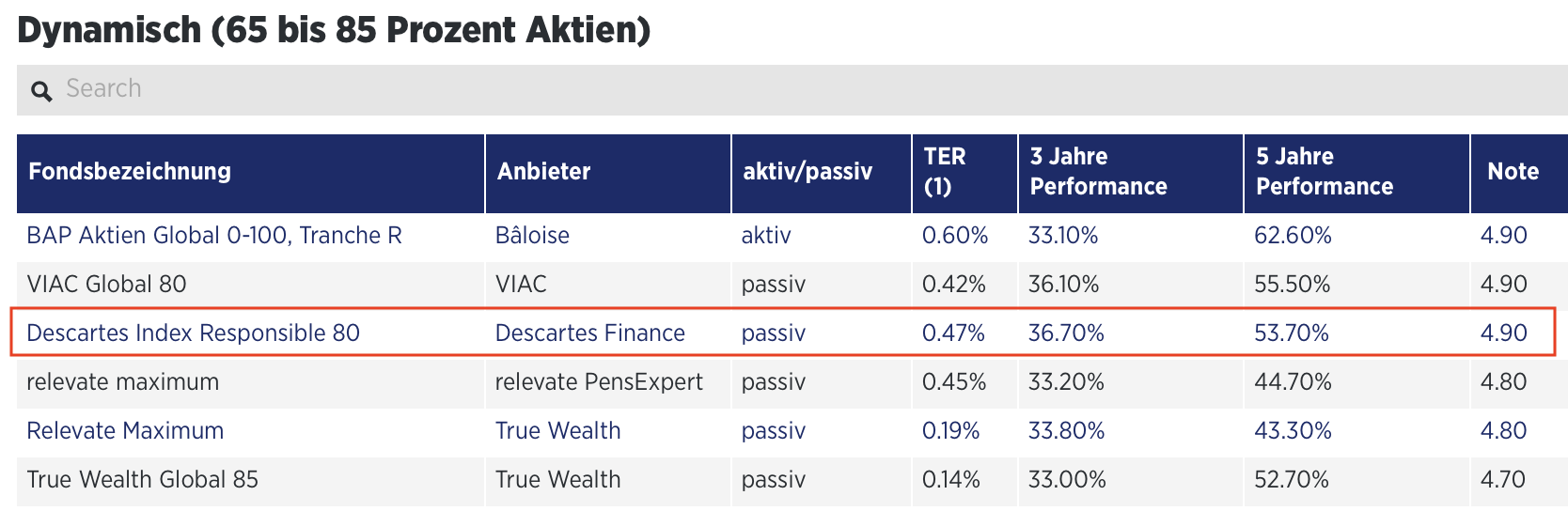

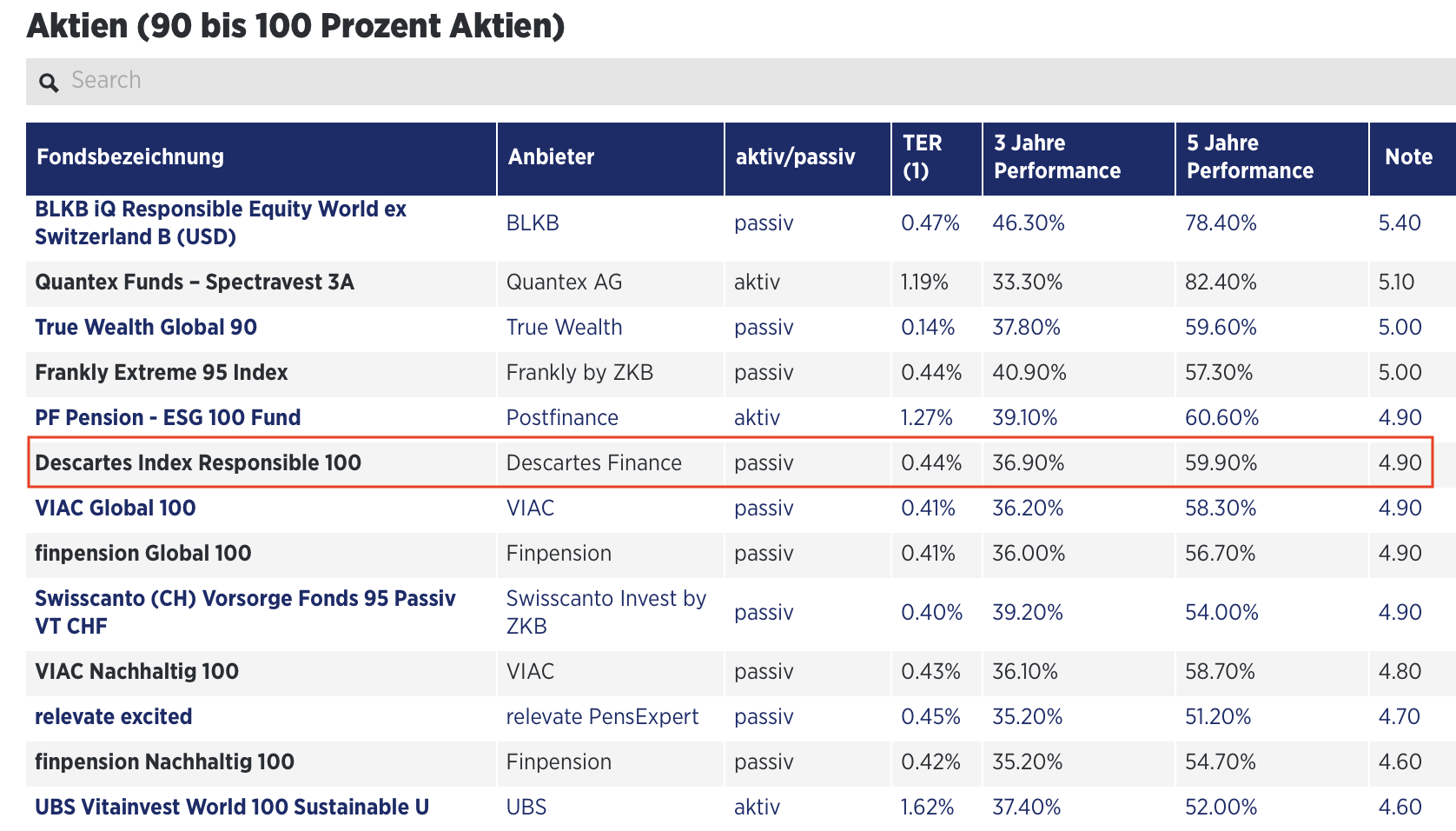

Unsere Index-Strategien schneiden erneut hervorragend ab, insbesondere in den Kategorien «Dynamisch» (65–85% Aktien) und «Aktien» (90–100% Aktien). Die Handelszeitung schreibt: «... die Platzierungen von Descartes Finance ... können sich sehen lassen.» Bei den Produkten mit hohen Aktienquoten ist die nachhaltige Säule 3a von Descartes die beste – wenn man vom einseitigen Dollar-Fonds ohne Schweizer Aktien der BLKB absieht. Unter den echten unabhängigen Anbietern sind wir die Nummer eins.

Kategorie Dynamisch: Descartes in den Top 3 der besten Säule 3a

Kategorie Aktien

Mai 2025: Die Gewiner für die beste Säule 3a

In die Auswahl kamen nur Angebote, die seit mindestens drei Jahren auf dem Markt sind. Insgesamt wurden somit 194 Fonds analysiert. Erneut belegen wir einen Spitzenplatz über alle Risikoprofile hinweg. Die Handelszeitung schreibt, die Überlegenheit kleiner Digitalanbieter sei auffällig: «Am häufigsten auf dem Podest stehen Viac und Descartes Finance. Von den Grossbanken UBS und Raiffeisen schafft es nur gerade ein Anleihenprodukt der früheren Credit Suisse unter die Top Ten, und dies ausgerechnet in der Kategorie der Festverzinslichen, wo kaum mehr Renditen zu holen sind.»

Kategorie defensiv – die 5 Besten Säule 3a - Descartes ist Top 3

Kategorie ausgewogen – die 5 Besten – Descartes ist Top 5

Kategorie dynamisch – die 5 besten Säule 3a – Descartes und Viac mit Bestnote

Kategorie Aktien – Descartes in den Top 10

November 2024: Die Gewinner für die beste Säule 3a

Die Handelszeitung hat 192 Schweizer Säule 3a-Fonds verglichen und die Resultate in der Ausgabe vom 28. November 2024 publiziert. Wir sind erneut Testsieger in der Kategorie Aktienfonds mit 65 bis 85 Prozent Aktienanteil, wie bereits im Juni 2024. Auch in allen anderen Kategorien gehören wir zu den zehn besten Säule 3a-Anbietern.

Kategorie dynamisch – die 10 besten

Kategorie Aktien – die 10 besten

Kategorie defensiv – die 10 besten

Im Säule 3a-Vergleich der Handelszeitung vom November 2024 schneiden die Aktienportfolios von Descartes erneut hervorragend ab. Im schweizweiten Vergleich überzeugen wir nicht nur mit unseren Strategien mit hohem Aktienanteil, sondern auch mit unseren konservativen Anlagen. Auch hier gehören wir zu den besten Anbietern. Unsere Strategien bieten Stabilität und verlässliche Ergebnisse –für alle, die auf Sicherheit setzen.

Dieser Spagat ist uns gelungen: Hohe Renditechancen und nachhaltiges Wachstum. Unsere durchdachte Diversifikation, der Einsatz kostengünstiger Fonds und unser Fokus auf langfristiges Wachstum haben uns in dieser Kategorie an die Spitze gebracht.

«Die Auszeichnungen motivieren uns, weiterhin Spitzenleistungen zu erbringen. Sie bestätigen, dass wir auf dem richtigen Weg sind – für unsere Kund:innen und ihre finanzielle Zukunft.»

Adriano Lucatelli, CEO Descartes

Besonders stolz sind wir auf unsere Erfolge in der Kategorie Aktienfonds – und das aus gutem Grund. Aktienstrategien spielen in der Säule 3a eine zentrale Rolle, da es sich um langfristige Anlagen handelt. Wer über Jahrzehnte für seine Altersvorsorge spart, hat die Chance, von den höheren Renditen der Aktienmärkte zu profitieren. Gleichzeitig gilt es, Schwankungen geschickt zu managen und eine solide Strategie zu verfolgen.

Nachdem wir mit Descartes Invest bereits von der BILANZ als einer der

bester Vermögensverwalter

in der freien Vorsorge ausgezeichnet wurden, freuen wir uns nun über die hervorragende Bewertung unserer Anlagelösung Descartes Säule 3a im aktuellen Ranking der Handelszeitung. Damit gehören wir zu den zehn besten Säule 3a-Anbietern der Schweiz.

Juni 2024: Die Gewinner für die beste Säule 3a

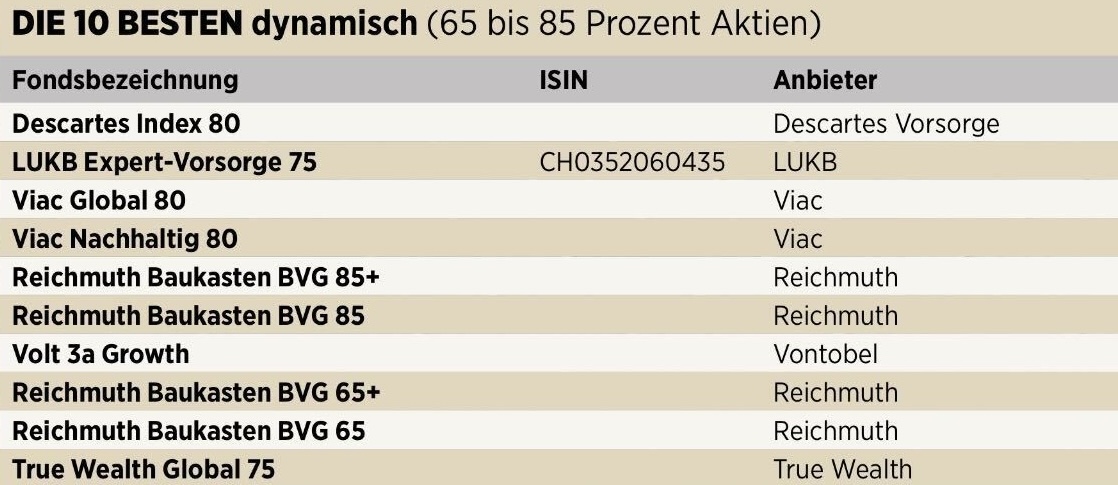

Am 6. Juni 2024 präsentierte die Handelszeitung die Kategorien und Gewinner. Wir sind in allen drei Kategorien in den Top 10 vertreten, in der Kategorie «dynamisch» sogar auf Platz 1. Das heisst: Die beste Säule 3a der Schweiz (Portfolios mit 65 bis 85 Prozent Aktienanteil) wird mit den Indexfonds von Descartes erreicht. Die Handelszeitung nennt diese Kategorie auch «Für Mutige». Descartes hat also das beste Säule 3a-Konto für Mutige.

Kategorie dynamisch – die 10 Besten

Kategorie Aktien – die 10 Besten

Kategorie defensiv – die 10 Besten

Wie im HZ-Rating getestet wurde

-

Note: Für die Note wurden die Performance und die Risiken über ein, drei und fünf Jahre sowie die Kosten gewichtet und in einem Score erfasst. Produkte, die weniger als fünf Jahre alt sind, wurden wegen der kurzen Historie mit einem Malus bewertet. Fonds mit weniger als drei Jahren Track-Record wurden weggelassen.

-

Kosten: Die Performance wurde abzüglich der Kosten gemessen. Bei institutionellen Fonds wurde eine Depotgebühr von 0,3 Prozent pro Jahr eingerechnet, die bei Retailprodukten meist in den Fondskosten enthalten ist. Bei den Retailfonds, die es nicht ohne eine Verwahrungsgebühr zu kaufen gibt, wurde dies beim Ausweis der Performance berücksichtigt.

-

Performance (absolut): Jeder Fonds wurde anhand seines Benchmarks verglichen (relative Performance). Zum besseren Verständnis wurde das Ergebnis abgebildet, das der Fonds erzielte, also die absolute Performance.

Tipps beim Säule 3a-Fonds-Vergleich: Stellen Sie 5 Fragen

Haben Sie sich dazu entschieden, Ihr Vorsorgegeld in einen Aktienfonds zu investieren, anstatt es zinslos auf der Bank liegen zu lassen? Dazu kann man Ihnen schon mal gratulieren. Nun stellt sich die Frage, bei welchem Anbieter Sie Ihr Geld in der Säule 3a vermehren wollen.

Stellen Sie die richtigen Fragen, bevor Sie sich für eine 3a-Lösung entscheiden: Wie steht es um die Flexibilität und Unabhängigkeit, persönliche Beratung, Nachhaltigkeit, und die Gebühren?

1. Wie flexibel bleibe ich?

Mit einem 3a-Konto, zum Beispiel bei der Hausbank oder auf einer digitalen Plattform, ist man bezüglich Einzahlungen und Anlageprofil sehr flexibel. Man kann jederzeit eine jährliche Einzahlung aussetzen, wenn man eine Jobpause einlegt, oder genau so viel einzahlen, wie man sich leisten kann. Bei einer Versicherung muss man bis zum Rentenalter jedes Jahr einen Mindestbetrag einzahlen. Dafür ist der Spardruck höher und die Wahrscheinlichkeit, das Sparziel zu erreichen, viel grösser.

«Säule 3a bei einer Bank ist am flexibelsten, da man sich keine Verpflichtungen einheimst.»

Sparkojote

2. Gibt es persönliche Beratung?

Wenn Sie Beratung wünschen und nichts über den persönlichen Kontakt geht, sind Sie bei Ihrer Hausbank oder Ihrer Versicherung am besten aufgehoben. Wenn Sie sich aber lieber selbst ein Bild vom Markt machen und unabhängig agieren möchten, sind digitale Anbieter für Sie ideal. Einige digitale Anbieter beraten Sie auch gerne persönlich, bevor Sie selbst digital abschliessen (bei uns können Sie zum Beispiel selbst eine kostenlose Beratung buchen). Hier gibt es kein richtig oder falsch – es kommt auf Ihre persönlichen Vorlieben an.

3. Wie unabhängig ist der Anbieter?

Beim Vergleich von Säule 3a-Fonds ist auch auf die Unabhängigkeit des Anbieters zu achten. Gerade bei den digitalen Anbietern ist die Unabhängigkeit nicht immer gegeben. So gehört Frankly der ZKB, Viac mehrheitlich der WIR Bank und bei TrueWealth ist die BLKB massgeblich beteiligt. Informieren Sie sich deshalb, wo Abhängigkeiten zu Banken und Anlagestiftungen im Hintergrund bestehen. Vertreibt der Anbieter zum Beispiel nur seine eigenen Fonds oder die der Bank im Hintergrund? Oder ist er unabhängig und setzt wie Descartes auf die besten Produkte am Markt?

4. Kann ich mein Geld nachhaltig investieren?

Nicht überall wo Nachhaltigkeit draufsteht, ist auch Nachhaltigkeit drin. Wirklich nachhaltig ist nur, wer im ganzen Portfolio nach strengen ESG-Vorgaben investiert. Oft labeln Anbieter ihre Portfolios als «nachhaltig» – gemeint ist aber nur, dass ein bestimmter Teil der enthaltenen Wertschriften ESG-konform istd. Bei einer passiven Anlagestrategie mit ETFs ist es oft nicht möglich, den ganzen Anlagebetrag nachhaltig umzusetzen. Es ist daher sinnvoll, beim Anbieter nachzufragen, nach welchen Nachhaltigkeitskriterien investiert wird und wie sich die Portfolios genau zusammensetzen.

5. Wie viel Gebühren bezahle ich?

Alle digitalen Vorsorgeanbieter sind gegenüber den etablierten Banken oder Versicherungen deutlich billiger. Sie erhalten die gleichen Dienstleistungen, aber bis zu 0,5% bis 1,0% pro Jahr günstiger. Diese Vermögensverwaltungskosten mögen klein wirken, sind aber nicht zu unterschätzen. Über einen Anlagehorizont von 30 Jahren akkumulieren sich solche Ersparnisse zu einem grossen Vermögen. Folgende Kosten werden aber von den Anbietern oft nicht transparent ausgewiesen, und Sie sollten sich vor Vertragsabschluss danach erkundigen:

-

Fallen zusätzlich Fremdwährungsgebühren an? Diese machen gut und gerne 0,2 Prozent pro Jahr zusätzlich aus.

-

Sind die Gebühren inklusive oder exklusive Mehrwertsteuer? Die MWST beträgt momentan 8,1 Prozent, was ebenfalls aus Ihrem Portemonnaie bezahlt wird.

-

Wie viel TER – Gebühren die im ETF oder im Fonds anfallen – bezahlen Sie? Je nach Fonds betragen die 1,5 Prozent pro Jahr.

Möchte man nachhaltig anlegen, wird es bei den Gebühren teurer, denn man muss aktiv gewisse Aktien aus dem Index ausschliessen. Diese Aktivität kostet etwas. Auch solche Aspekte muss man anschauen.

Disclaimer: Unsere Fachbeiträge sollen wichtige Finanzthemen verständlich und zugänglich machen. Dabei setzen wir auf eine unabhängige und objektive Aufbereitung der Inhalte. Trotz sorgfältiger Recherche und regelmässiger Aktualisierung können wir jedoch keine Garantie für die Richtigkeit oder Vollständigkeit der Informationen übernehmen.