Kleine Gebühren in der Vermögensverwaltung machen viel aus

Machen Gebühren bei Anlagen überhaupt einen Unterschied? Auf jeden Fall! Die Kosten der Vermögensverwaltung machen viel aus und bereits kleine Unterschiede haben über die Jahre gerechnet einen grossen Einfluss auf die Rendite.

Im Beratungsgespräch für eine 3a-Lösung bei der Hausbank kriegt mit Sicherheit zu hören, dass eine Anlage in Aktienfonds der Königsweg sei. Informieren Sie sich aber gut über die Gebühren, bevor Sie sich für einen Anbieter entscheiden. Hier sind einige Tipps.

Achtung bei der Wahl des Anbieters

Um die Rendite der Säule 3a aufzubessern ist ein Griff zu soliden Aktien sicherlich eine gute Idee. Jedoch haben die bei der Anbieterauswahl oft vernachlässigten Vermögensverwaltungsgebühren bei Anlagefonds einen riesigen Einfluss auf den Betrag, welcher bei der Pension herausspringt. So hat zum Beispiel der Anlagefonds «UBS Vitainvest 100 World», welcher in Aktien aus dem In- und Ausland investiert ist, laufende Kosten von jährlich 1,62 Prozent (Stand 2022). Das schmälert die Rendite merklich (siehe Rechenbeispiel). Es gäbe jedoch günstigere Anbieter.

Digitale Produkte als Alternative

Eine Alternative sind digitale Produkte, welche teure Beratungsgebühren vermeiden. Hier liegen die Kosten oftmals tiefer und sie sind meist erst noch transparenter. Wie zum Beispiel Descartes. Unsere fairen All-in-Gebühren sind offen ausgewiesen und bringen keine bösen Überraschungen.

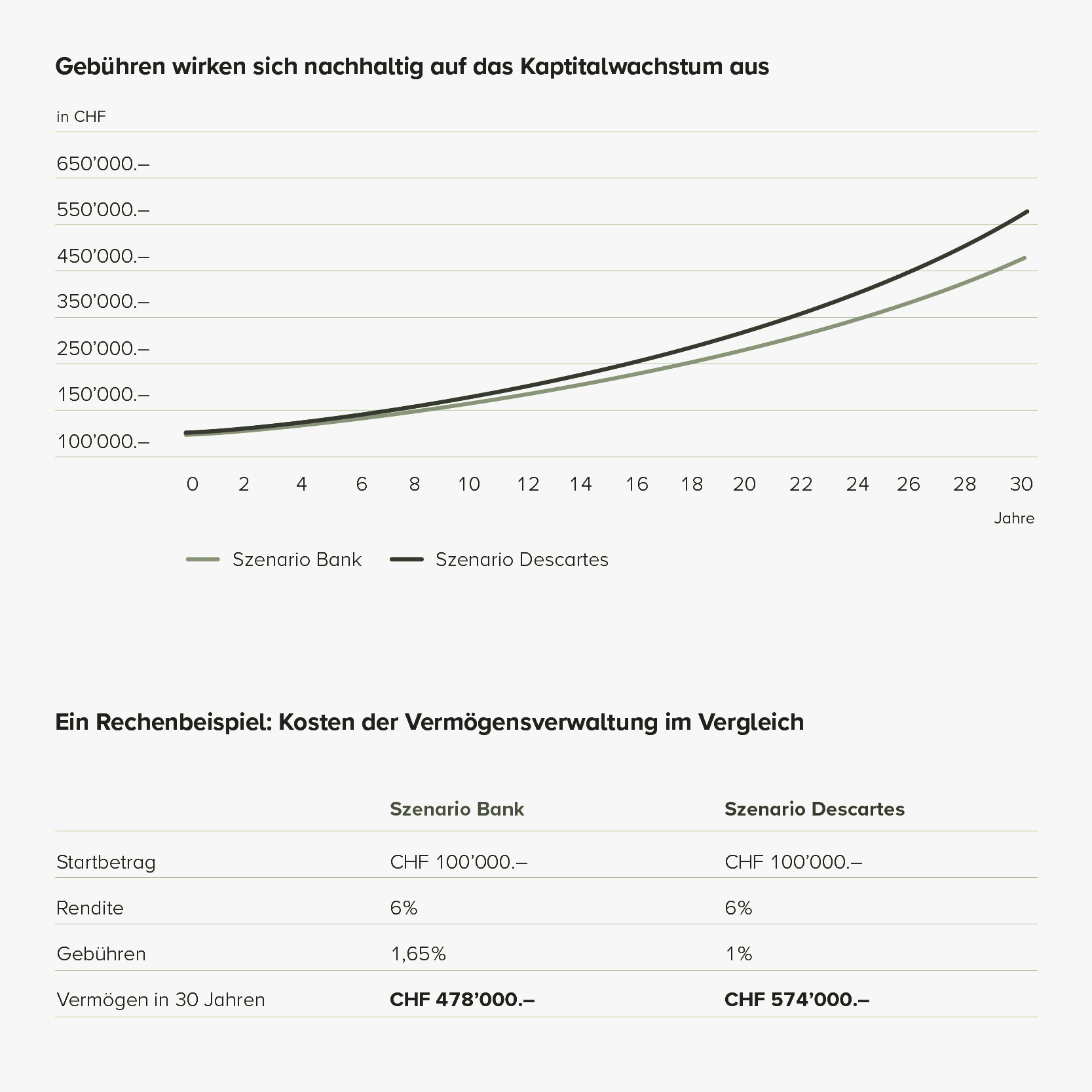

Aber machen die Kosten der Vermögensverwaltung überhaupt einen grossen Unterschied?

Auf jeden Fall! Die Gebühren der Vermögensverwaltung machen viel aus und bereits kleine Unterschiede haben über die Jahre gesehen einen riesigen Einfluss auf die Rendite.

Wenn Sie zum Beispiel 100'000 Franken bei einer Bank mit einer üblichen Gebühr von 1,65 Prozent anlegen (Szenario Bank) fehlt Ihnen – gegenüber der gleichen Anlage bei einem digitalen Anbeiter (Szenario Descartes) – nach 30 Jahren knapp 100'000 Franken:

Man sieht also, dass eine Anlage in Aktien äussert lohnenswert ist, aber auch, dass die kleine Differenz der Vermögensverwaltungs-Gebühren in unserem Szenario bereits einen Unterschied von über 90'000 Franken bei der Pensionierung ausmachen.

Testen Sie weitere Szenarien zu Ihrem Vermögen aus der zweiten Säule und Säule 3a mit unserem Vorsorgerechner.