In Aktien investieren für Anfänger: Vermeiden Sie diese 5 Denkfehler

Verhalten sich Anlegerinnen und Anleger rational? Nicht immer. Der Grund dafür liegt im menschlichen Verhalten. Denn bei komplexen Entscheidungen greift das Gehirn auf geistige Abkürzungen und Daumenregeln – sogenannte Heuristiken – zurück. Daraus entstehen diese fünf gängigen Denkfehler:

Behavioral Finance (deutsch: «verhaltensorientierte Finanztheorie») befasst sich mit diesen psychologischen Faktoren beim Investieren und untersucht, wie Anlegerinnen und Anleger bestimmte Informationen interpretieren und darauf reagieren. Wir erklären Ihnen die fünf bekanntesten Denkfehler und zeigen Ihnen auf, wie Sie damit umgehen können, um mit Ihrem Geld keine Fehlentscheidungen zu treffen.

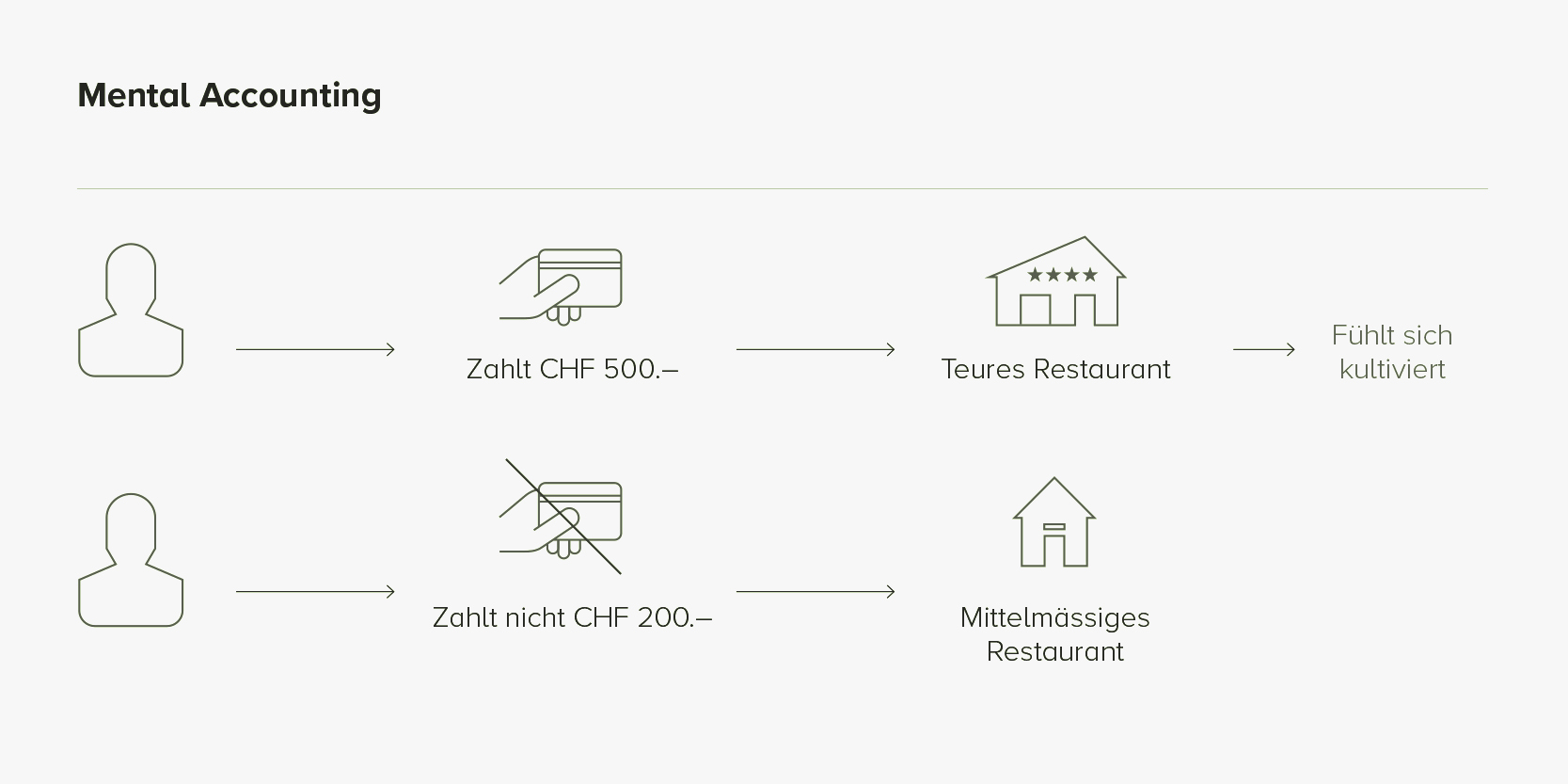

1. Mental Accounting

Menschen behandeln Geld unterschiedlich, je nachdem, woher es kommt und wofür sie es verwenden. Wir neigen dazu, Geld in «mentale Konten» für unterschiedliche Verwendungszwecke einzuteilen. Man gibt unerwartete Gewinne gerne für Luxusartikel aus, aber dasselbe Geld würde man sparen, wenn man es sich hart erarbeitet hätte. Das Geld, das man verdient hat, wird gedanklich dem mentalen «Lohnkonto» zugewiesen, aber die Gewinne aus dem schnellen Börsengeschäft dem mentalen «Luxus-Konto».

Ein Beispiel: Man gibt gerne 500 Franken für ein Gourmet-Essen beim 3-Sterne-Koch aus, würde aber in einem guten Landgasthof das normale Menü für 100 Franken dem Erstklassemenü für 200 Franken vorziehen. Weil man dem Landgasthof nicht die gleiche Wertigkeit gibt, schmerzen die 100 Franken, obwohl der 200-Franken-Deal wahrscheinlich besser wäre, als der im Gourmettempel.

Der 3-Sterne-Koch fällt unter das «gehobene» mentale Konto, während der Landgasthof unter das «normale» mentale Konto fällt.

Wenn man sich «Mental Accounting» nicht bewusst ist, kann es zu schlechten finanziellen Entscheidungen führen. Wie lösen Sie das Problem? Erstellen Sie ein Budget, um Ihre finanziellen Entscheidungen zu steuern, und machen Sie einen Plan, wie Sie beispielsweise eine unerwartete Erbschaft oder einen Bonus verwenden wollen.

2. Loss Aversion

Bei der Loss Aversion («Verlustaversion») geht es um die Neigung, Verluste zu vermeiden, anstatt nach Gewinnen zu streben. Das kommt daher, dass das Gefühl eines Verlusts stärker ist, als das eines Gewinns. Als Resultat gehen Anlegerinnen und Anleger tendenziell zu wenig Risiko ein, obschon sie sich dieses ohne Lifestyle-Einbussen leisten könnten.

Wie lösen Sie das Problem? Statt Geld auf dem sicheren Konto zu halten, wo die Teuerung den Wert Ihrer Ersparnisse aufzehren wird, können Sie in Wertpapiere investieren. Diese werfen langfristig höhere Erträge ab als das Sparkonto. Erstellen Sie also eine Anlagestrategie – oder lassen Sie sich darin beraten – und halten Sie sich an Ihren Plan, auch wenn die Aktienmärkte kurzfristig schwanken.

3. Herding

Ein Herdenverhalten liegt dann vor, wenn Sie Ihren Kollegen folgen, anstatt Ihre eigenen rationalen Entscheidungen zu treffen. Wenn Ihr Freundeskreis in Kryptowährungen investiert, fangen Sie vielleicht auch damit an, obwohl es riskant ist. Sie machen dies jedoch nur, weil es Ihnen sicherer erscheint, der Herde statt Ihrer eigenen Überzeugung zu folgen. Dieser Schuss kann bei Finanzentscheidungen natürlich auch nach hinten los gehen.

Wie lösen Sie das Problem? Investieren Sie nur Ihr «Spielgeld» – also Geld, dass Sie nicht wirklich brauchen – in solche Anlagen. Im Wissen darum, dass ein Totalverlust leicht verkraftbar ist. Niemals Ihr Vorsorgegeld, auf das Sie später einmal angewiesen sind. Dieses sollten Sie langfristig, nach rationalen und regelbasierten Grundsätzen sowie Ihrer persönlichen Risikoneigung und -fähigkeit entsprechend anlegen.

4. Overconfidence

Das Problem der Selbstüberschätzung besteht darin, dass wir unsere Fähigkeiten und unser Wissen überschätzen und deshalb schlechte Entscheide fällen. Das ist beispielsweise dann der Fall, wenn man glaubt, den Markt «timen» zu können. Das ist Wunschdenken. Sie werden nie im Tiefpunkt einsteigen und auf dem Allzeithoch aussteigen können.

Wie lösen Sie das Problem? Holen Sie sich Beratung von Fachleuten und lassen Sie sich einen Finanzplan erstellen. Halten Sie sich dann aber auch daran.

5. Anchoring

Hier geht es um eine Situation, in der eine Person eine anfängliche Information zu stark bewertet, und sich dadurch so stark beeinflussen lässt, dass keine rationalen Entscheide mehr möglich sind.

Nehmen wir an, dass Sie den Schweizer Aktienindex SMI bei 12'000 Punkten beobachtet haben und erwarten, dass er auf 13'000 Punkte steigt. Eine Woche später entscheiden Sie, den Index-ETF zu kaufen. Nun steht er aber auf 12'200 Punkten. Weil Sie den mentalen Anker bei 12'000 gesetzt haben, erscheint Ihnen der Index nun zu teuer, auch wenn der SMI immer noch unter dem erwarteten Niveau liegt. Wenn der Index nun wie erwartet auf 13’000 steigt und Sie nicht bei 12'200 einsteigen, erleiden Sie einen Opportunitätsverlust von mehr als 6 Prozent.

Wie lösen Sie das Problem? Bleiben Sie rational und offen für neue Informationen.

Diese fünf Denkfehler können zu schmerzlichen Verlusten führen. Wenn Sie sich dieser Fehler jedoch bewusst sind, dann können Sie auch als Anfänger:in in Aktien investieren und machen einen grossen Schritt auf dem Weg zu soliden Anlageentscheidungen.