Zürich reduziert Steuern auf Auszahlungen von Vorsorgegeldern

Vorzeitige Auszahlungen ziehen eine einmalige Steuer nach sich, die sogenannte Kapitalbezugssteuer. In Zürich ist diese steuerliche Belastung generell hoch, für grosse Beträge sogar sehr hoch – und genau darum senkt der Kanton die Kapitalbezugssteuer per 1. Januar 2022.

Vorsorgegelder können bekanntermassen nicht nur in Form von Renten bezogen werden – unter gewissen Bedingungen ist ein frühzeitiger Bezug möglich. Wer sich etwa selbstständig macht, auswandert, dauerhaft selbstgenutztes Wohneigentum finanzieren will oder das AHV-Alter erreicht, kann sich sein Vorsorgekapital aus der zweiten Säule oder der Säule 3a ganz oder teilweise vorzeitig auszahlen lassen.

Was das für Auszahlungswillige konkret bedeutet? Hier erfahren Sie es.

Warum senkt Zürich die Kapitalbezugssteuer?

Um die steuerliche Belastung im Falle einer vorzeitigen Auszahlung zu vermindern, ziehen einige Rentnerinnen und Rentner in andere Kantone. Indem sich Zürich im kantonalen Vergleich attraktiver macht, soll die Abwanderung in günstigere Kantone verhindert werden.

Wie wird die Kapitalbezugssteuer berechnet?

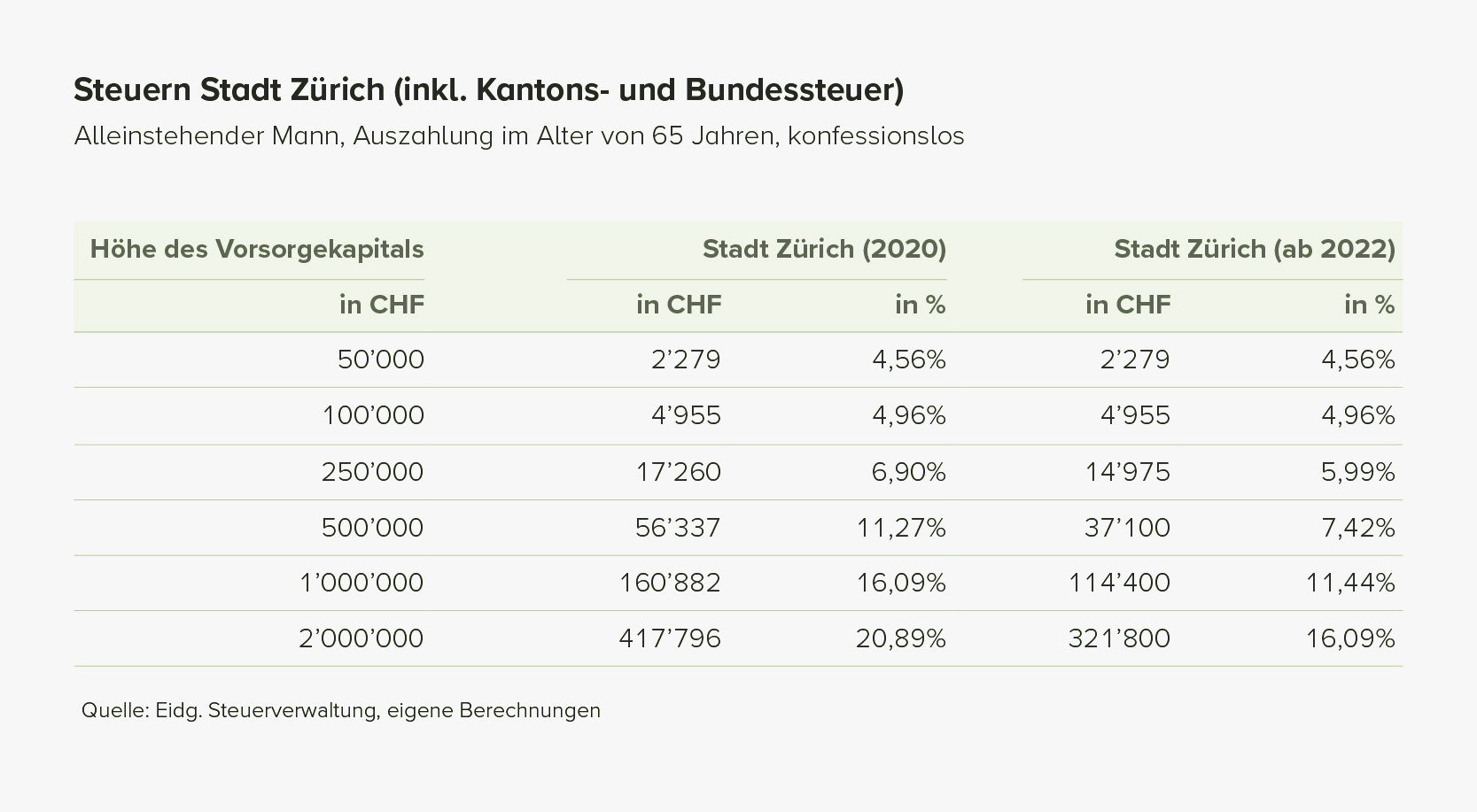

Die Höhe der Kapitalbezugssteuer wird mit dem System des Rentensatzes errechnet. Dabei wird der Kapitalbezug in eine theoretische Rente umgewandelt, anschliessend wird berechnet, wie hoch die Einkommenssteuern in Prozent auf diesen Betrag gewesen wären.

Momentan beträgt der Rentenumwandlungssatz im Kanton Zürich 10 Prozent. Eine Auszahlung von 500'000 Franken entspricht somit einer theoretischen Rente von 50'000 Franken. Ab dem 1. Januar 2022 wird der Rentenumwandlungssatz auf 5 Prozent halbiert werden. Die theoretische Rente, auf die Steuern bezahlt werden muss, sinkt somit auf 25'000 Franken.

Was heisst das konkret?

Eine Halbierung des Rentenumwandlungssatzes bedeutet nicht, dass auch die Steuern halbiert werden. Da der auf der theoretischen Rente basierende Steuersatz mit dem bezogenen Vorsorgekapital multipliziert wird, ist die Rechnung komplizierter. Dass dabei die steuerliche Progression beachtet werden muss, erschwert die Berechnung der absoluten Steuern zusätzlich.

Wer profitiert von der Steuersenkung?

Ledige profitieren ab einer Auszahlung von 400’000 Franken, Verheiratete ab 740’000 Franken. Am grössten sind die Einsparungen bei mittelgrossen Beträgen. So sinken beispielsweise die Steuern, die Alleinstehende auf eine Auszahlung von 500'000 Franken bezahlen müssen, von 56’337 auf 37’100 Franken (inkl. Direkte Bundessteuer).

Auch bei grossen Summen fallen die Steuern künftig tiefer aus. Bei einer Auszahlung von zwei Millionen Franken sinken sie von 417'796 auf 321'800 Franken. Das sind zwar fast 100’000 Franken weniger, doch der Rückgang ist im relativen Vergleich kleiner als bei mittleren Beträgen. Dies liegt daran, dass die steuerliche Progressionsstufe den Effekt der Senkung des Rentenumwandlungssatzes mit zunehmender Betragshöhe verkleinert.

Wer profitiert nicht?

Keine Veränderungen ergeben sich für tiefere Beträge, die steuerlich bereits jetzt bevorzugt behandelt werden. Für sie gilt weiterhin die minimale Steuer von zwei Prozent.

Wird Zürich durch die Senkung attraktiver?

Bei mittleren Beträgen kann Zürich seine Position im kantonalen Vergleich tatsächlich etwas verbessern, doch bei tiefen und hohen Beträgen ändert sich wenig. Zürich wird auch nach Senkung der Kapitalbezugssteuer einer der unattraktivsten Kantone sein, vor allem bei sehr hohen Beträgen. Ob Abwanderungswillige mit der Steuersenkung tatsächlich aufgehalten werden können, ist somit offen.

Warum müssen auf Kapitalbezüge überhaupt Steuern bezahlt werden?

Dass der Bezug von Vorsorgegeldern Steuern nach sich zieht, liegt an der steuerlichen Bevorteilung, die Vorsorgebeiträge im Einzahlungsjahr geniessen. Schliesslich sorgen Beiträge an Pensionskassen und die Säule 3a in dem Jahr, in dem sie einbezahlt werden, für eine Reduktion des steuerbaren Einkommens. Dem Staat entgehen dadurch Steuereinnahmen, die er sich mit der Kapitalbezugssteuer, zumindest teilweise, zurückholt.

Disclaimer: Unsere Fachbeiträge sollen wichtige Finanzthemen verständlich und zugänglich machen. Dabei setzen wir auf eine unabhängige und objektive Aufbereitung der Inhalte. Trotz sorgfältiger Recherche und regelmässiger Aktualisierung können wir jedoch keine Garantie für die Richtigkeit oder Vollständigkeit der Informationen übernehmen.