Säule 3a in der Schweiz – das Wichtigste, das Sie wissen müssen

Mit der dritten Säule können Sie die private Vorsorge in der Schweiz selbst in die Hand nehmen. Sparen 3a ist eine gute Sache, denn Sie machen sich unabhängiger von Pensionskassen und politischen Prozessen. Hier finden Sie umfassendes Wissen zur Säule 3a und eine Checkliste, um das Optimum aus der Säule 3a herauszuholen.

Für die meisten wird es erst mit einer Säule 3a überhaupt möglich, den gewohnten Lebensstandard auch nach der Pensionierung halten zu können. Immer mehr Menschen erkennen die Notwendigkeit und Dringlichkeit, in Eigenverantwortung zu sparen. Innerhalb der dritten Säule ist die Säule 3a eine äusserst interessante Sparform.

Überblick:

1. Unterschied Säule 3a und 3b

Innerhalb der dritten Säule gibt es diese Sparmöglichkeiten:

Säule 3a

Die Säule 3a ist die gebundene Vorsorge, welche bis zur Auszahlung markante Steuerprivilegien geniesst. Im Gegenzug ist die Verfügbarkeit dieser Gelder eingeschränkt, bei der Einzahlung ist man an ein gesetzliches Maximum gebunden und bei der Auszahlung fallen wiederum Bezugssteuern an. Die Säule 3a kann mehrere Zwecke erfüllen: Einerseits kann sie als Sparform für dauernd selbstgenutztes Wohneigentum eingesetzt werden, andererseits aber auch zur Schliessung der Vorsorgelücken im Alter (oder auch Risikofall Invalidität/Tod) dienen.

Säule 3b

Bei der Säule 3b spricht man von der freien Vorsorge. Sie kann ergänzend zur Säule 3a weitere Bedürfnisse abdecken. Es gibt hier keine Limiten bei den Einzahlungsbeträgen und diese können auch nicht von den Steuern abgezogen werden, wie es bei der Säule 3a der Fall ist. Das Guthaben wird als Vermögen versteuert, die Auszahlung ist jedoch steuerfrei und der Zeitpunkt ist frei wählbar. Es handelt sich also um Guthaben auf dem Lohnkonto, Sparkonto, Wertschriften wie Aktienanlagen oder auch Immobilien. Anders ausgedrückt: Die Vermögenswerte, welche in der Steuererklärung als Vermögen zu deklarieren sind, ist die Säule 3b. Bei uns können Sie Ihre freie Vermögen chancenorientiert und nachhaltig anlegen.

2. Wann anfangen mit der dritten Säule?

Ursprünglich war es die Absicht, mit den Leistungen aus der ersten und zweiten Säule insgesamt 60 Prozent des letzten Bruttolohnes als Rente zu erhalten. Um die Fortführung des gewohnten Lebensstandards im Alter zu sichern, sind aber nicht nur 60, sondern ungefähr 80 Prozent des letzten Bruttolohns nötig. Liegt der Rentenbetrag unter 80 Prozent, spricht man von einer Vorsorgelücke.

3a: So früh wie möglich

Vorsorge klingt für junge Erwachsene zwar nach ferner Zukunft. Finanziell ist diese Zukunft aber näher als man denkt. Es lohnt sich darum, die und langfristig von steigenden Aktienkursen und dem zu profitieren.

Grundsätzlich kann man in die Säule 3a einzahlen, sobald ein AHV-pflichtiges Einkommen erzielt wird. Das gilt bereits ab der Berufslehre, einem bezahlten Ferienjob, einer Festanstellung oder einer selbständigen Arbeit. Gesetzlich sind Arbeitnehmende verpflichtet, ab dem 1. Januar nach Vollendung des 17. Altersjahres (also im 18. Lebensjahr) AHV-Beiträge zu entrichten.

3b: Bis zum ersten richten Lohn

Da in den jungen Jahren die steuerbaren Einkommen in der Regel relativ gering sind – erst recht bei Lehrlingen – ist die Steuereinsparung einer Einzahlung im 3a sehr bescheiden (weil die Progression sehr gering ist). Diesen Leuten ist alternativ zu empfehlen, im 3b ein reines Aktienportfolio aufzubauen. Somit haben sie zwar die geringe Steuereinsparung der Einzahlung nicht, dafür aber auch keine einmalige Kapitalleistungssteuer bei der späteren Auszahlung. Auch ein kleines Kapital kann über die Jahre dank dem auf eine schöne Summe anwachsen.

3. Vorteile der Säule 3a

1. Steuervorteil

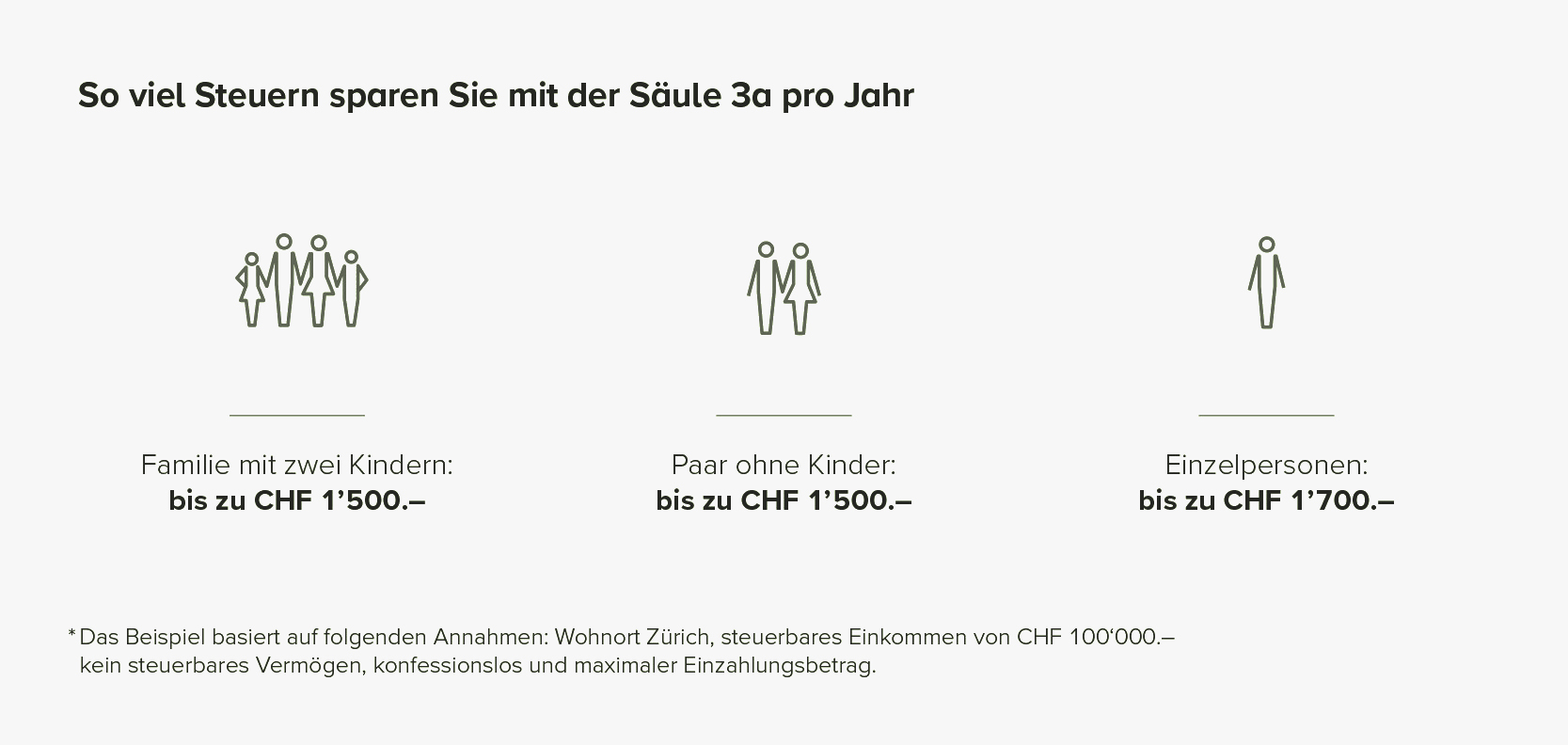

Die Vorsorgenehmer:innen profitieren von Steuerersparnissen. Denn die jährlichen Einzahlungen sind in der Steuererklärung abzugsfähig und reduzieren das steuerbare Einkommen. Es reicht einfach den Betrag in die Steuererklärung einzufügen und die jährlichen Belege der eingezahlten Beträge der Steuererklärung beizulegen.

Beispiel: Eine alleinstehende Person mit Wohnort Zürich und einem steuerbaren Einkommen von 100'000 Franken kann bei einer Einzahlung des Maximalbeitrags bis zu 1'700 Franken sparen.

2. Frei wählbarer Betrag

Der Vorteil für jeden Vorsorgenehmer bzw. Vorsorgenehmerin liegt in der Selbstbestimmung: Der einzuzahlende Betrag kann selbständig definiert werden, der einfach den Maximalbetrag nicht überschreiten darf. Zudem kann ein Vorsorgenehmer auch mal pausieren. Man ist also nicht verpflichtet, jedes Jahr eine Einzahlung zu tätigen.

3. Vorbezug Säule 3a

Es gibt auch Möglichkeiten, um das Vermögen in der Säule 3a vorzubeziehen. Beispielsweise bei der Finanzierung eines dauernd selbstgenutzten Eigenheims («WEF») oder bei der Aufnahme einer selbständigen Tätigkeit kann das Säule 3a Vermögen aufgelöst werden. Zudem können die Gelder in der Säule 3a bereits fünf Jahre vor Erreichen des AHV-Alters bezogen werden.

4. Mehr Rendite dank Kursgewinnen und Zinseszinseffekt

Die Mehrheit der Schweizer:innen (Stand 2020: 68 Prozent) lassen ihr Geld immer noch auf dem Säule-3a-Konto brachliegen, obwohl es sich bei einem langen Anlagehorizont lohnen würde, 3a-Geld in Aktienfonds zu investieren. Auf der Bank frisst die Teuerung die so schon magere Rendite. Real betrachtet, also Zinssatz minus Teuerung/Inflation, ist eine Kontolösung ein Verlustgeschäft. Bei der Säule 3a gibt es glücklicherweise die Möglichkeit, Anlagen zu tätigen und mehr Rendite zu erzielen.

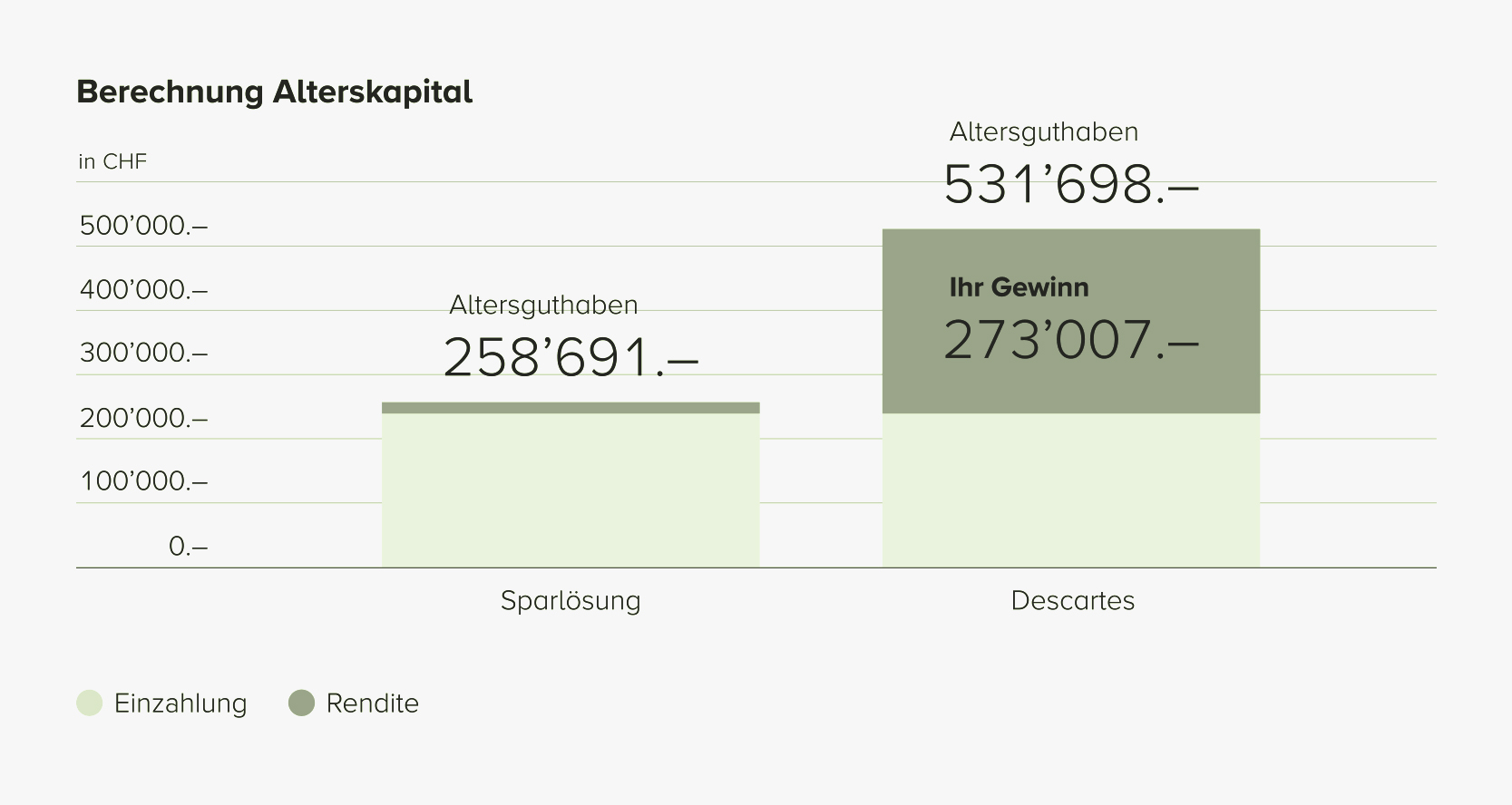

Beispiel: Ein Frau mit Jahrgang 1990, die ab 2022 jedes Jahr 7'000 Franken ganz in Aktien investiert, wird beim Erreichen des AHV-Alters (65 Jahre) bei einer jährlichen Rendite von vier Prozent rund 531'698 Franken haben – statt nur 258'691 Franken bei einer Sparlösung mit einer jährlichen Verzinsung von 0,30 Prozent.

Probieren Sie selbst, mit unserem 3.-Säule-Rechner verschiedene Szenarien mit grösseren und kleineren Aktienanteilen zu simulieren und so die passende Aktienquote für Sie zu finden.

Der Haupttreiber für den Mehrwert sind die Kursgewinne, die man bei einem breit diversifizierten Aktienportfolio erzielen kann. Keine andere Vermögensklasse hat in den letzten 200 Jahren so hohe Renditen gebracht, wie der globale Aktienmarkt. Eine Studie der Luzerner Kantonalbank hat gezeigt, dass alleine der Schweizer Aktienmarkt seit 1969 eine durchschnittliche jährliche Rendite von 5,57 Prozent erzielt hat («Schweizer Aktien im Langzeitvergleich», 2021).

Aktienanlagen lohnen sich auch dank dem Zinseszinseffekt, vor allem bei einem langen Anlagehorizont. Wer sein Vorsrogegeld in eine Säule-3a-Wertpapierlösung investiert, profitiert nämlich auch von den Dividenden erstklassiger Aktien. Für den langfristigen Erfolg einer Geldanlage sind eben genau diese Dividenden ein wichtiges Erfolgskriterium. Denn die ausbezahlten Dividenden werden in einer Wertpapierlösung automatisch wieder investiert (Thesaurierung). Und auf diesem neu generierten Vermögen wird am Ende einer Periode wieder eine Rendite gutgeschrieben. Und davon profitieren die Vorsorgenehmer:innen überproportional. Die gleiche Studie hat errechnet, dass die durchschnittliche jährliche Rendite des Schweizer Aktienmarktes seit 1969 dank reinvestierten Dividenden von 5,57 Prozent auf 8,07 Prozent steigt. Albert Einstein sagte denn auch richtig: «Der Zinseszinseffekt ist das achte Weltwunder. Wer ihn versteht, verdient daran, alle anderen bezahlen ihn.»

4. Verschiedene Sparformen bei der Säule 3a

Bei der Säule 3a gibt es die Bank- und die Versicherungslösung.

Banklösung

Unter Banklösung versteht man, dass der jährliche Sparbetrag:

- auf ein herkömmliches Bankkonto einbezahlt wird und dort herumliegt; oder

- in einen Fonds mit Aktien investiert wird und das Geld für einen arbeitet.

Versicherungslösung

Unter Versicherungslösung versteht man, dass das Vorsorgesparen mit einer Versicherung kombiniert wird: Man ist gezwungen, einen vertraglich vereinbarten, jährlichen Sparbetrag (wie eine Art Prämie) einzuzahlen. Das Ersparte wird in Wertschriften anlegt und arbeitet für den Versicherten.

Was ist besser?

Grundsätzlich kann man sagen, dass die Banklösung Flexibilität bietet, denn man kann frei entscheiden, ob und wie viel man einzahlen möchte. Die Versicherungslösung hingegen bringt Disziplin, da man die vertraglich festgesetzte Prämie jedes Jahr entrichten muss («Sparzwang»). 64 Prozent der Schweizer:innen haben eine Bank- und 36 Prozent eine Versicherungslösung (Stand 2022).

Es lohnt sich, sich mit dem Thema auseinanderzusetzen: Sie sollten den Unterschied zwischen Bank- und Versicherungslösung kennen und – sollten Sie sich für einen Aktienfonds entscheiden – die richtigen Fragen stellen, bevor Sie sich entscheiden.

5. Einzahlung

Wer kann in die Säule 3a einzahlen und wie viel?

Jeder, der ein AHV-pflichtiges Einkommen hat, darf in die Säule 3a einzahlen. Die erlaubten Einzahlungsbeträge unterscheiden sich jedoch von den Angestellten zu den Selbstständigerwerbenden. Hier finden Sie die aktuell geltenden sowie die historischen Maximalbeträge.

Bis wann sind Einzahlungen in die Säule 3a möglich?

Einzahlungen sind grundsätzlich bis vor Erreichen des Pensionsalters möglich. Man oder Frau kann also beispielsweise noch vor dem 65. Geburtstag den Maximalbetrag einzahlen und diesen Betrag danach gleich wieder beziehen – die Einzahlung bleibt in der Regel (kantonale Regelung) vom steuerbaren Einkommen trotzdem abzugsfähig. Die kantonale Regelung betrifft die Höhe der abzugsfähigen Einzahlung. Hier gibt es Kantone, welche den gesamten Betrag zulassen, andere begrenzen den Abzug auf das Nettoeinkommen, anderer wiederum berücksichtigen noch die Berufsauslagen.

Unter welchen Voraussetzungkann darf man nach 65 noch in die Säule 3a einzahlen?

Seit 2008 können Sie bis zu fünf weitere Jahre einzahlen, sofern Sie erwerbstätig bleiben. Dies gilt auch, wenn Sie bereits ein 3a-Konto aufgelöst und Geld bezogen haben. Ein Spezialfall ist dabei das Jahr der Pensionierung: Zahlen Sie bis zur Pensionierung (zum Beispiel bis Ende September) Beträge in die Pensionskasse ein, so können Sie in diesem Zeitraum den gesamten Maximalbetrag der «kleinen Säule 3a» einzahlen. Ab Oktober sind Sie weiterhin erwerbstätig, bezahlen aber keine Pensionskassenbeiträge mehr. Für die Periode Oktober bis Dezember dürfen Sie demnach den Maximalbetrag der «grossen Säule 3a» (also 20 Prozent des Nettoeinkommens) in die Säule 3a einzahlen. Gesamthaft darf der Maximalbetrag der «grossen» Säule 3a aber nicht überschritten werden. Lassen Sie sich steuerlich beraten, ob sich eine solche Transaktion lohnt.

Damit Sie Ihre 3a-Vorsorgepläne weiterführen können, müssen Sie Ihrer Vorsorgestiftung einen Nachweis über die Weiterbeschäftigung erbringen. Üblicherweise wird der Arbeitsvertrag oder der Lohnausweis als Nachweis akzeptiert. Falls Sie selbstständig bleiben, legen Sie die Bestätigung der für Sie zuständigen Ausgleichskasse vor. Der Nachweis muss jedes Jahr neu erbracht werden.

Nachträgliche Einzahlungen in die Säule 3a

Nachträgliche Einzahlungen in die Säule 3a sind ab 2026 erstmals möglich. Es gibt jedoch Einschränkungen. Lesen Sie mehr dazu in unserem Blogpost zum Thema Säule 3a nachzahlen.

Besser alles auf einmal oder gestaffelt investieren?

Ist es beim Wertschriftensparen besser, den ganzen Betrag auf einmal, oder diesen gestaffelt über die Zeit anzulegen? Im Falle, dass Sie einen grösseren Investitionsbetrag auf der Seite haben, ist eine Einmalivestition am Anfang oft besser – mehr dazu lesen Sie in unserem Blogpost über «Dollar Cost Averaging» (DCA). Bei der Säule 3a stellt sich die Frage, ob man den Maximalbetrag auf einmal oder verteilt auf zwölf Monate anlegen soll. Wenn Sie finanziell die Möglichkeit haben und noch mehr aus seiner Säule 3a herausholen wollen, lohnt es sich, immer Anfang Jahr in die Säule 3a zu investieren. Wenn Sie nämlich mit 10'000 Franken starten und jährlich 7'056 Franken einzahlen, werden Sie nach 30 Jahren bei einer Jahresrendite von 3 Prozent rund 10'000 mehr angespart haben.

6. Auszahlung

Zeitpunkt

Das Kapital in der Säule 3a ist bis fünf Jahre vor der AHV-Auszahlung blockiert und kann von dann an bis hin zur Pensionierung bezogen werden. Wer jedoch über das ordentliche Rentenalter hinaus arbeitet, kann den Bezug bis um maximal fünf Jahre hinausschieben. Ein 3a-Konto oder 3a-Depot kann nach der Pensionierung nicht schrittweise ausbezahlt, sondern muss auf einmal vollständig aufgelöst werden. Den daraus entstehende Nachteil bei der Besteuerung kann man aber mit mehreren 3a-Gefässen umgehen.

Vorzeitige Auszahlung Säule 3a

Eine vorzeitige Auszahlung der Säule 3a ist nur möglich;

- beim Erwerb von selbstgenutztem Wohneigentum,

- für die Rückzahlung (Amortisation) einer Hypothek (sofern diese auf einem dauernd selbstgenutzten Wohneigentum beansprucht ist und die Person einen Eigentumsanteil hat),

- beim endgültigen Umzug ins Ausland,

- bei Invalidität oder

- bei Selbstständigkeit.

Was passiert mit der Säule 3a bei einer Scheidung?

Hat ein Ehepaar bei einer Scheidung keine Gütertrennung vereinbart, werden alle Guthaben der Säule 3a (gebundene Vorsorge), die während der Ehe angespart wurden, untereinander aufgeteilt. Dabei ist egal, ob das Geld auf einem 3a-Bankkonto liegt, in einem 3a-Fonds investiert, oder Bestandteil einer Versicherungspolice ist.

Versteuerung

Beim Bezug der Säule 3a kommt eine Kapitalauszahlungssteuer zur Anwendung. Ein gestaffelter Bezug – verteilt auf mehrere Steuerperioden – lohnt sich, um Steuern zu sparen. Dazu benötigen Sie aber mehrere 3a-Gefässe. Beziehen Ehepaare oder eingetragene Partner ihre Säule-3a-Vorsorgegelder im gleichen Steuerjahr, werden die Beträge zusammengezählt und als Gesamtbetrag besteuert (kantonale Ausnahmen möglich).

7. Ein- und Auszahlungen im gleichen Jahr

Bei der Säule 3a ist es möglich, im gleichen Jahr Einzahlungen und Auzsahlungen zu machen. Falls Sie im gleichen Jahr, in dem Sie eine Auszahlung tätigen, ein neues Säule-3a-Konto anlegen und dort Geld einzahlen wollen, ist dies ohne Weiteres möglich. Es spielt dabei keine Rolle, ob Sie zuerst einzahlen und dann erst beziehen oder umgekehrt.

Im Gegensatz zur Pensionskasse, die bei einer Einzahlung (Einkauf zur Schliessung einer Vorsorgelücke) eine Auszahlungs-Sperrfrist von drei Jahren vorschreibt, dürfen Sie bei der Säule 3a im selben Jahr ein- und auch wieder auszahlen. Bei der Pensionskasse ist das anders: Wenn Sie Kapital aus der Pensionskasse oder auch nur einen Teil davon auszahlen lassen, sollten Sie in den drei Jahren davor keine Einkäufe getätigt haben. Sonst zahlen Sie die Steuern nach, die Sie dank diesen Einkäufen gespart haben (Nachsteuerverfahren). Für Rentenbezüge gilt diese dreijährige Sperrfrist nicht.

8. Vorteil von mehreren 3a-Vehikeln

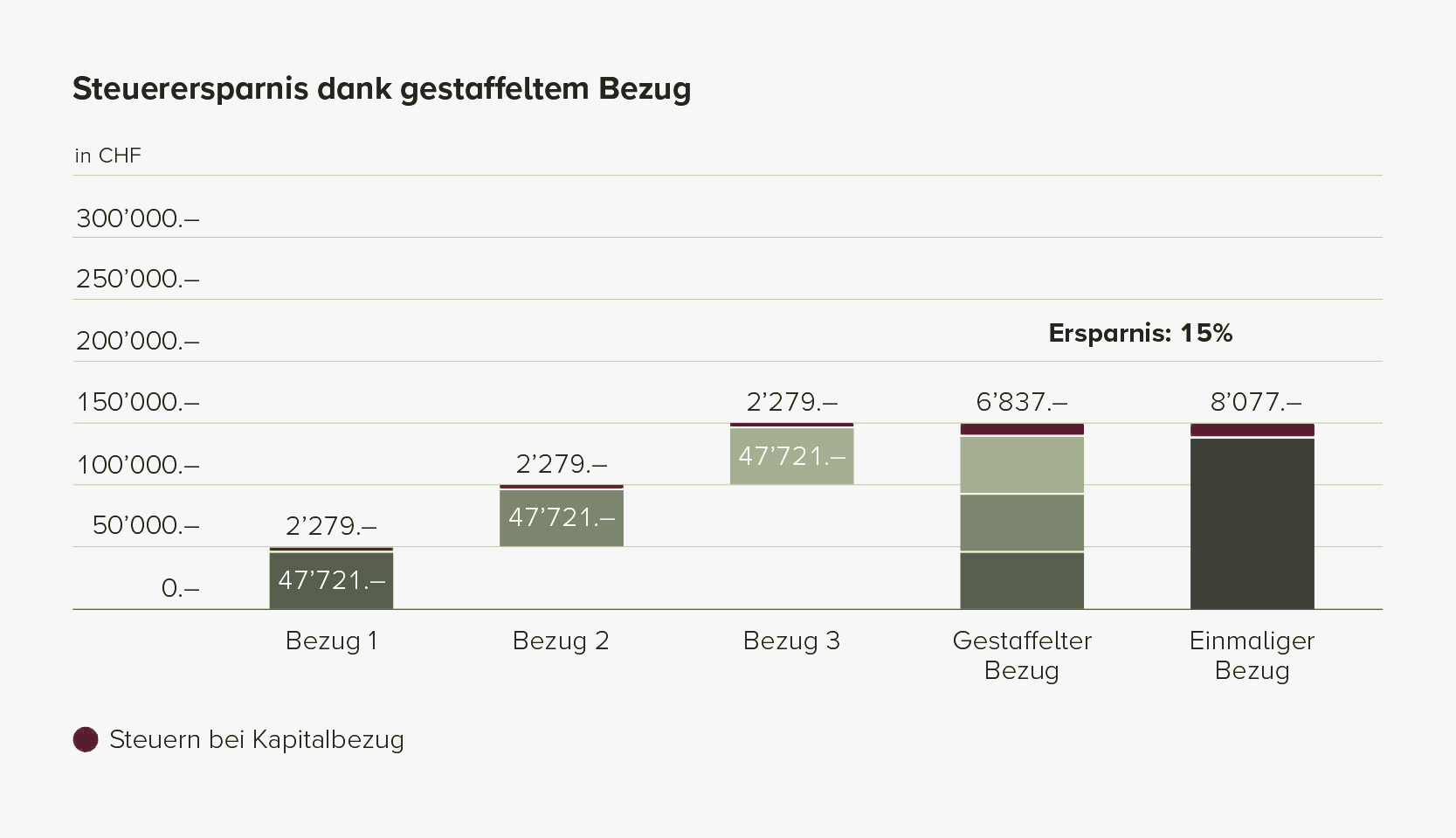

Ausser in den Kantonen Genf und Zug, wo höchstens drei Konten erlaubt sind, bestehen keine gesetzlichen Limiten, wie viele Vorsorgekonten oder Vorsorgedepots 3a die Kunden haben dürfen. Der Kanton Jura ist ein Sonderfall. Er kennt keine Limiten, erlaubt aber pro Bank nur zwei Konten. Es hat sich in der Praxis erwiesen, dass drei bis fünf Vorsorgekonten ideal sind. Der Hauptgrund für die Aufteilung der privaten Vorsorge auf mehrere Vehikel liegt darin, dass jedes Konto einzeln zeitlich gestaffelt aufgelöst werden kann. Dadurch kann – je nach Kanton – die einmalige Steuerbelastung auf der Auszahlung reduziert werden:

Beim Bezug von Vorsorgegeldern aus der Säule 3a fällt eine einmalige Einkommenssteuer (umgangssprachlich: Kapitalleistungssteuer) an. Bei progressiver Tarifanwendung fällt diese Steuer höher aus, je höher die einzelne Auszahlung ist. Wenn also beispielsweise im Jahr 2021 50'000 Franken und in den nächsten zwei Jahren nochmals je 50'000 Franken bezogen werden, ist das in der Regel günstiger als wenn im Jahr 2021 auf einmal 150'000 Franken bezogen wird (Annahme: Mann, ledig ohne Kinder, wohnhaft im Kanton Zürich).

9. Checkliste: Mit diesen Tipps holen Sie das Optimum aus Ihrer Säule 3a

Hier stellen wir Ihnen die 10 wichtigsten Tipps vor, wie Sie Ihre Säule 3a optimal nutzen können – unabhängig davon, ob Sie neu in die Vorsorge einsteigen oder bereits Erfahrung damit haben.

1. Frühzeitig einzahlen

Beginnen Sie so früh wie möglich mit der Einzahlung in Ihre Säule 3a. Private Vorsorge ist der beste Sparplan. Je länger Ihr Geld arbeiten kann, desto mehr profitiert es vom Zinseszinseffekt. Auch mit kleinen Beiträgen über viele Jahre kann ein ansehnlicher Betrag zusammenkommen. Und zahlen Sie jeweils anfang Jahr ein, damit das Geld gleich investiert wird.

2. Maximalbetrag ausschöpfen

Nutzen Sie den jährlichen Maximalbetrag, den Sie in die Säule 3a einzahlen können. Damit erhöhen Sie nicht nur Ihre spätere Rente, sondern sparen auch jedes Jahr Steuern.

«Nutzen Sie die Vorteile für Selbstständige – ohne Pensionskasse bietet die Säule 3a besonders hohe Abzugsmöglichkeiten.»

Adriano Lucatelli, Gründer und CEO Descartes

3. Steuern sparen

Einzahlungen in die Säule 3a können direkt vom steuerbaren Einkommen abgezogen werden. Während der Ansparphase fallen keine Steuern an, bei der Auszahlung wird das Guthaben zu einem reduzierten Satz besteuert.

4. Vorsorgelücken erkennen und schliessen

Erkennen Sie allfällige Lücken in Ihrer Altersvorsorge, zum Beispiel durch Teilzeitarbeit oder fehlende Beitragsjahre. Regelmässige Einzahlungen in die Säule 3a oder ein Einkauf in die Pensionskasse helfen, diese Lücken zu schliessen.

5. Sparen oder investieren?

Anstatt Ihr 3a-Geld auf einem Sparkonto zu belassen, können Sie es auch in Aktienfonds investieren. Diese bieten höhere Renditechancen, bergen aber auch ein gewisses Risiko. Langfristig können Sie mit Fonds ein deutlich höheres Guthaben aufbauen.

6. Banklösung statt Versicherung

Banklösungen bieten oft mehr Flexibilität als Vorsorgeprodukte von Versicherungen, da Sie die Höhe der Einzahlungen jährlich anpassen können. Zudem können Sie Ihr Geld jederzeit auf ein anderes Konto überweisen. Beachten Sie die Flexibilität bei Banklösungen – Einzahlungen können jährlich angepasst werden, je nach finanzieller Situation.

7. Vorbezug genau prüfen

Ein Vorbezug aus der Säule 3a ist nur in bestimmten Fällen möglich, zum Beispiel für den Erwerb von Wohneigentum oder bei Aufnahme einer selbstständigen Erwerbstätigkeit. Prüfen Sie genau, ob ein Vorbezug für Ihre finanzielle Situation sinnvoll ist.

8. Mehrere 3a-Konten eröffnen

Eröffnen Sie mehrere Säule 3a-Konten, um später bei der Auszahlung flexibler zu sein. So können Sie das Geld gestaffelt beziehen und Steuern sparen, da die Auszahlung pro Jahr nur auf einem Teilbetrag berechnet wird.

9. Gestaffelte Auszahlung

Planen Sie die Auszahlung Ihres 3a-Guthabens über mehrere Jahre, um die Steuerprogression zu reduzieren. Mit mehreren Konten können Sie das Geld gestaffelt beziehen und so die Steuerlast reduzieren.

10. Erbrecht und Begünstigung regeln

Legen Sie frühzeitig fest, wer im Todesfall Ihr 3a-Guthaben erhalten soll. Sie können festlegen, wie das Geld unter den Begünstigten aufgeteilt werden soll, um Ihre Angehörigen abzusichern. Lesen Sie unseren Blogpost mit Tipps zur Nachlassregelung.

10. Säule 3a Hub mit noch mehr Infos

Besuchen Sie unseren umfassenden Wissens-Hub zur Säule 3a. Unser Finanz- und Vorsorge-Expertenteam teilt dort sein umfassendes Wissen. Sie finden eine Übersicht über die verschiedenen Themengebiete rund um die Säule 3a und können einfach zu den Infos navigieren, die Sie interessieren.

Disclaimer: Unsere Fachbeiträge sollen wichtige Finanzthemen verständlich und zugänglich machen. Dabei setzen wir auf eine unabhängige und objektive Aufbereitung der Inhalte. Trotz sorgfältiger Recherche und regelmäßiger Aktualisierung können wir jedoch keine Garantie für die Richtigkeit oder Vollständigkeit der Informationen übernehmen.