Berechnung der Rendite einer Investition: Welche Methode ist die beste?

Dieser Blog erklärt, welche unterschiedlichen Berechnungsarten es gibt, um die Wertentwicklung einer Anlage zu messen und zu beurteilen. Ausserdem erfahren Sie hier, warum wir bei Descartes finden, dass die MWR-Methode die genaueste ist.

Es gibt unterschiedliche Methoden, wie man die Wertentwicklung eines Portfolios bewerten kann. Die Wahl der richtigen Berechnungsmethode ist wichtig für einen aussagekräftigen Vergleich von Geldanlagen.

Die verschiedenen Messarten für die Renditeberechnung

Eine wichtige Kennzahl ist die einfache Rendite, also der Return on Investment (ROI) – auch Kapitalrendite genannt. Allerdings ist die Kapitalrendite nicht unbedingt die beste Messzahl, wenn es um die Performancebewertung von Portfolios geht.

Die zeitgewichtete Rendite (Time-Weighted Rate of Return, TWR) und die geldgewichtete Rendite (Money-Weighted Rate of Return, MWR) sind gute Alternativen. Warum?

Performance ist nicht gleich Performance: Wichtige Aspekte beim Renditevergleich

Der Hauptunterschied zwischen der einfachen und der geld- beziehungsweise zeitgewichteten Berechnung besteht darin, wie die Letzteren beiden die Höhe beziehungsweise den Zeitpunkt der Kapitalflüsse (Einzahlungen, Auszahlungen, Reinvestitionen von Dividenden und Zinsen, Gebühren, Überweisungen) berücksichtigen.

Finden keine unterjährigen Zahlungsströme statt, so sind TWR und MWR identisch.

Je grösser die Ein- und Auszahlungen im Verhältnis zum investierten Kapital sind, desto grösser können die Unterschiede der beiden Rendite-Berechnungen sein.

Eine Einzahlung von 1'000 Franken hat zum Beispiel einen geringeren Einfluss auf die Rendite eines Portfolios als eine Einzahlung von 10'000 Franken.

Wenn ein Anleger bzw. eine Anlegerin in Zeiten hoher Renditen mehr Geld hinzufügt, kann dies die MWR erhöhen. Umgekehrt kann das Hinzufügen von mehr Geld in Zeiten niedriger Renditen die MWR senken.

Wann ist TWR und wann MWR besser, um die Rendite zu vergleichen?

Das lässt sich am Besten anhand eines Beispiels aufzeigen – denn die TWR- und MWR-Methoden unterscheiden sich bei verschiedenen Marktszenarien.

Wenn eine Einzahlung erfolgt, dann ist die:

- MWR > TWR, weil kurz vor dem Aufschwung Geld hinzugefügt wird.

- TWR > MWR, weil kurz vor dem Abschwung Geld hinzugefügt wird.

- TWR = MWR, weil während flauer Märkte Geld hinzugefügt wird.

Wenn eine Auszahlung erfolgt, dann ist die:

- TWR > MWR, weil kurz vor dem Aufschwung Geld abgezogen wird.

- MWR > TWR, weil kurz vor dem Rückgang Geld abgezogen wird.

- MWR = TWR, weil während flauer Märkte Geld abgezogen wird.

Daraus lässt sich schliessen, dass die TWR dann angewendet wird, wenn es darum geht, die reine Performance eines Vermögensverwalters zu bewerten, unabhängig von den Entscheidungen des Anlegers bzw. der Anlegerin über den Zeitpunkt und den Umfang der Zahlungsströme.

Die MWR ist hingegen dann geeignet, wenn es darum geht, zu verstehen, wie das Timing der Ein- und Auszahlungen eines Anlegers bzw. einer Anlegerin die Gesamtrendite beeinflusst hat. Sie gibt Aufschluss über den Erfolg der Entscheidungen des Anlegers bzw. der Anlegerin.

Rechenbeispiel TWR vs. MWR

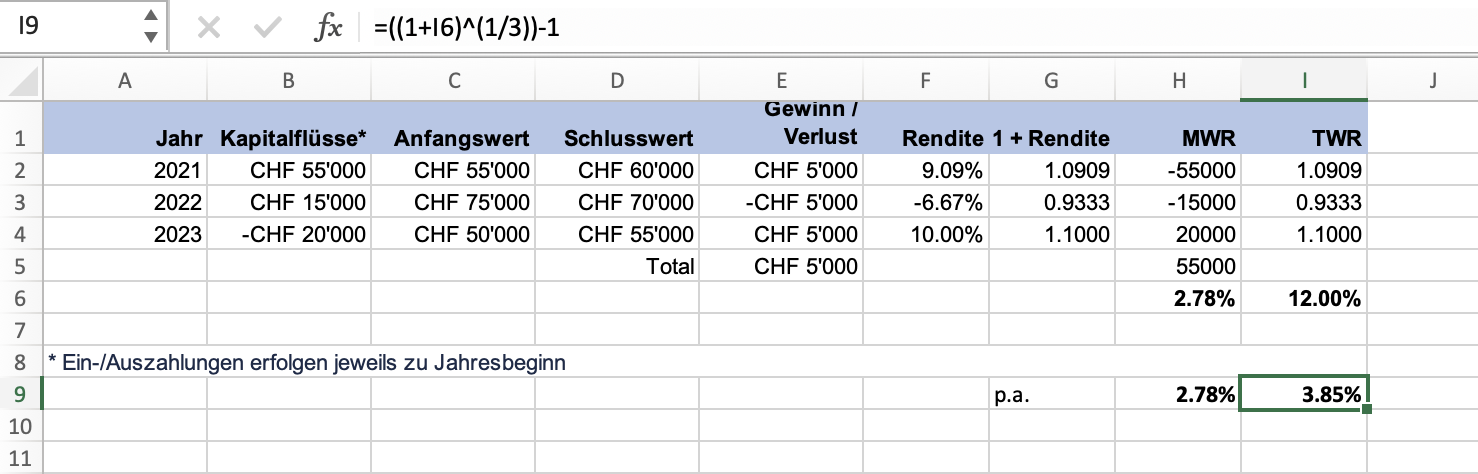

Nino beginnt Anfang des Jahres 2021 mit einer Erstinvestition von 55'000 Franken. Aufgrund positiver Märkte steigt der Wert per Ende Jahr auf 60'000 Franken.

Aus diesem Grund erhöht er die Anlagen zum Jahresbeginn um 15'000 Franken in der Erwartung von weiter steigenden Kursen. Aufgrund der negativen Jahresperformance im Jahr 2022 macht er jedoch einen unrealisierten Verlust von 5'000 Franken. Der Portfoliowert sinkt entsprechend auf 70'000 Franken.

Aufgrund seiner pessimistischen Aussicht auf die weitere Marktentwicklung zieht er am Anfang des Jahres 2023 20'000 Franken ab. Ende Jahr hat sich sein Portfolio erholt und steigt um 5'000 auf 55'000 Franken.

Obschon der Ausgangswert gleich ist wie der Endwert, nämlich 55'000 Franken, hat Nino gemäss der TWR-Methode eine Jahresrendite von 3,85 Prozent (über drei Jahre insgesamt 12 Prozent) erzielt. Gemäss der MWR-Methode war die jährliche Rendite lediglich 2,78 Prozent.

Formeln Renditeberechnung TWR (Excel)

Sie können die Performance in Excel selbst nachrechnen: Die TWR ergibt sich über «PRODUCT», auf deutsch «PRODUKT», wobei die Formel für Ninos Anlagen aus dem vorausgehenden Rechenbeispiel «=PRODUCT(I2:I4)-1» lautet. Anschliessend lässt sich auch die annualisierte Rendite über «=((1+I6)^(1/3))-1» errechnen.

Formeln Renditeberechnung MWR (Excel)

Bei der MWR ist die Formel «=IRR(H2:H5)», auf deutsch «IKV(H1:H5)». Erfolgen die Kapitalflüsse zeitlich nicht regelmässig, müsste man für die MWR die Formel «XIRR», auf deutsch «XINTZINSFUSS», verwenden.

Der Grund für den grossen Unterschied liegt darin, dass Nino ungünstige Timing-Entscheide fällte:

- Im Jahr 2022 erhöht er seine Anlagen um 15'000 Franken, erleidet aber wegen der schlechten Marktlage einen unrealisierten Verlust. Hätte er die Erhöhung nicht gemacht, wäre der «Verlust» statt 5'000 lediglich 4'000 Franken.

- Im Jahr 2023 reduziert er dann seine Investition um 20'000 Franken, als die Märkte sich wieder erholen. Er hat somit den Aufschwung nicht voll mitgemacht. Wäre er investiert geblieben, hätte er 2'000 Franken mehr erzielt, nämlich 7'000 statt «nur» 5'000 Franken.

Hätte Nino keine Ein- und Auszahlungen getätigt, wäre sein Portfolio von 55'000 auf 61'600 Franken (55'000 > 60'000 > 56'000 > 61'600) gestiegen. Die erzielte Performance über die gesamte Anlagedauer von drei Jahren wäre dann 12 Prozent gewesen, gleich wie die TWR.

Descartes rechnet mit MWR

Wir bei Descartes sind der Meinung, dass die TWR für Anleger:innen, die selbst bestimmen, wann sie Geld in ihr Portfolio ein- oder auszahlen, potenziell irreführend ist.

Die MWR ist besser geeignet, um die tatsächliche Performance zu bewerten, die durch Kapitalflüsse der Anleger:innen selbst beeinflusst wird. Insbesondere für die Performanceberechnung der Säule 3a, wo man jährlich Einzahlungen tätigt, ist die MWR-Methode präziser.

Beurteilung der Performance

Unabhängig von der Berechungsmethode ist es wichtig zu beachten, dass selbst eine positive Performance nicht unbedingt eine Erfolgsgarantie ist, da sie von verschiedenen Faktoren wie Marktbedingungen, Anlagestrategie und Timing der Cashflows beeinflusst werden kann. Daher ist es wichtig, eine umfassende Analyse durchzuführen, die mehrere Faktoren berücksichtigt. Lesen Sie dazu unseren Blog über die wichtigsten Ratios, die Ihnen helfen, die eigentliche Performance zu bewerten.