Der Dunning-Kruger-Effekt beim Investieren: Wenn Unwissen teuer wird

Viele Anleger:innen neigen dazu, ihre eigene Kompetenz zu überschätzen. Dadurch treffen sie suboptimale Anlageentscheidungen – oft ohne sich dessen bewusst zu sein. Dieses Phänomen wird als Dunning-Kruger-Effekt bezeichnet. Es zählt zu den klassischen Verzerrungen, die in der Behavioral Finance, der verhaltensorientierten Finanzmarktforschung, intensiv untersucht werden.

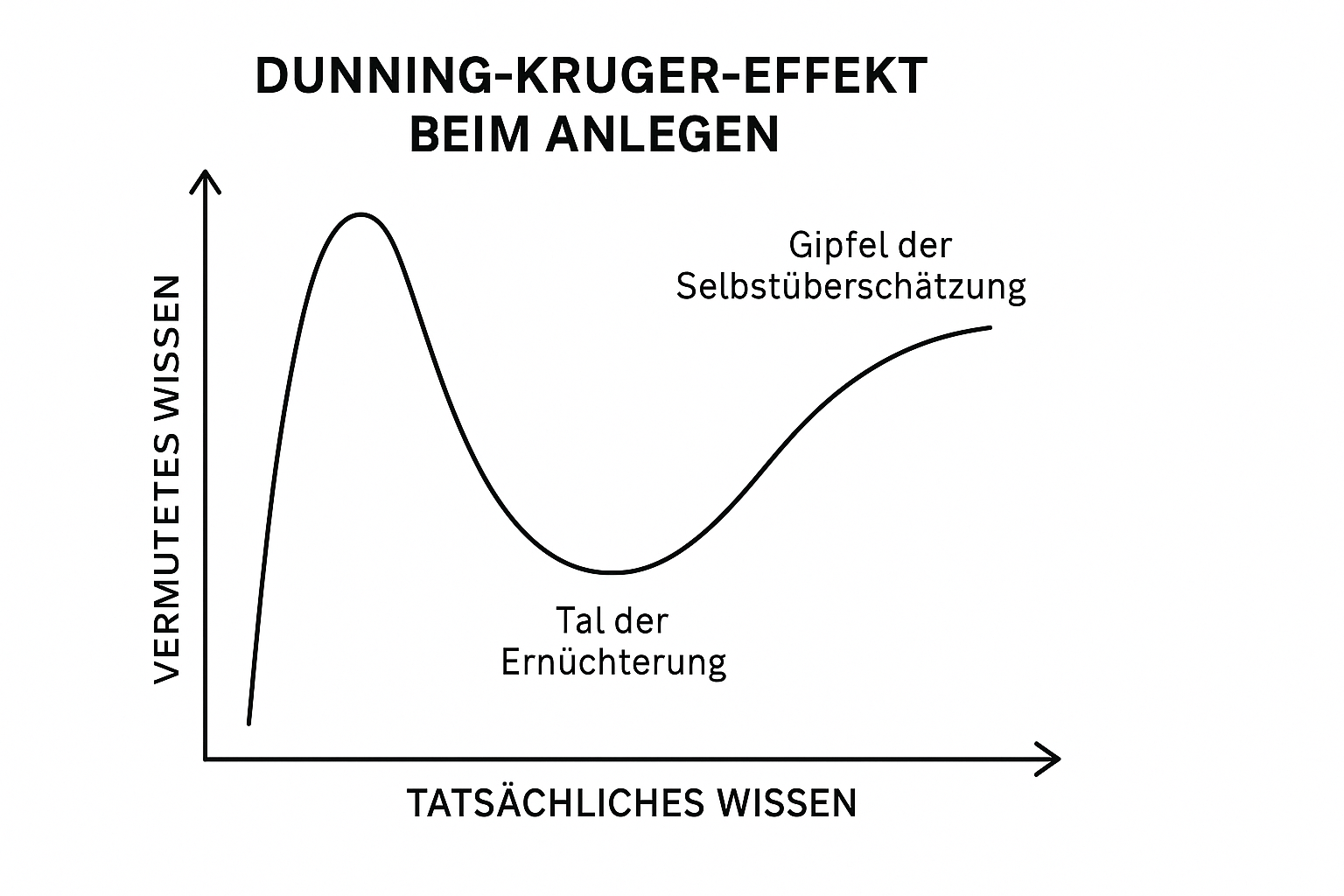

Was versteht man unter dem Dunning-Kruger-Effekt?

Der Dunning-Kruger-Effekt beschreibt eine kognitive Verzerrung, bei der Menschen mit geringer fachlicher Kompetenz ihre Fähigkeiten überschätzen. Gleichzeitig sind sie nicht in der Lage, diese Fehleinschätzung zu erkennen, da ihnen das Wissen fehlt, um die eigene Leistung realistisch einzuschätzen. Das Konzept wurde 1999 von den US-amerikanischen Psychologen David Dunning und Justin Kruger empirisch belegt.

«It ain't what you don't know that gets you into trouble. It's what you know for sure that just ain't so.»

Mark Twain

Im Kontext der Geldanlage führt diese Verzerrung dazu, dass sich insbesondere weniger erfahrene Anleger:innen für besonders kompetent halten – mit der Folge, dass sie risikoreiche oder uninformierte Entscheidungen treffen, ohne die potenziellen Konsequenzen richtig einschätzen zu können.

Behavioral Finance: Warum psychologische Effekte das Investieren beeinflussen

Die Verhaltensökonomie befasst sich mit genau solchen psychologischen Phänomenen, die das ökonomisch «rationale» Verhalten verzerren. Zu den bekannten Effekten, die das Verhalten von Investor:innen prägen, zählen neben dem Dunning-Kruger-Effekt auch Overconfidence Bias, Herding oder der Loss Aversion Bias.

Während die klassische Finanztheorie von rationalen Märkten und Anleger:innen ausgeht, zeigt die Verhaltensökonomie, dass Emotionen, Heuristiken und kognitive Verzerrungen erhebliche Auswirkungen auf Anlageentscheidungen haben – insbesondere bei Privatanleger:innen.

Konkrete Beispiele: Wie sich der Dunning-Kruger-Effekt beim Anlegen äussert

1. Fehlendes Fachwissen wird durch Selbstvertrauen kompensiert

Eine Anlegerin liest einige Blogartikel oder schaut sich Videos auf Social Media an und fühlt sich anschliessend ausreichend informiert, um Einzeltitel auszuwählen. Aufgrund von Selbstüberschätzung wird häufig ohne Diversifikation oder Risikobewertung in hochvolatile Titel investiert. Die Folge sind Verluste, wenn der erwartete Kursanstieg ausbleibt.

2. Versuch, den Markt zu «timen»

Ein Anleger glaubt, er könne den besten Ein- und Ausstiegszeitpunkt erkennen, beispielsweise indem er auf vermeintliche Krisen oder Trends reagiert. Studien zeigen jedoch eindeutig, dass selbst professionelle Fondsmanager:innen es langfristig nur selten schaffen, den Markt systematisch zu schlagen.

3. Ignorieren von professioneller Beratung

Der Dunning-Kruger-Effekt zeigt sich oft auch in der Ablehnung von Finanzberatung oder digitalen Tools von digitalen Vermögensverwaltern. Getreu dem Motto: «Ich weiss schon, was ich tue», wird auf strukturierte Strategien verzichtet – und stattdessen nach Gefühl oder Gerüchten investiert.

Warum Selbstüberschätzung beim Investieren gefährlich ist

Anlageentscheidungen, die nicht auf fundiertem Wissen, sondern auf überschätztem Selbstvertrauen basieren, führen langfristig häufig zu

-

überproportionalen Risiken,

-

fehlender Diversifikation,

-

Panikverkäufen in Krisenzeiten,

-

verpassten Renditechancen,

-

und zu einem Verlust des Vertrauens in den Kapitalmarkt.

Wer langfristig Vermögen aufbauen möchte – etwa zur Altersvorsorge über die Säule 3a oder für ein Eigenheim – sollte deshalb besonders wachsam gegenüber der eigenen Entscheidungslogik sein.

Wie Sie typische Dunning-Kruger-Fallen vermeiden

Die gute Nachricht: Mit der richtigen Herangehensweise lassen sich die Risiken durch Selbstüberschätzung deutlich reduzieren. Folgende Empfehlungen haben sich bewährt:

1. Kontinuierliche Finanzbildung

Auch ein grundlegendes Verständnis von Rendite, Risiko, Diversifikation und Inflation kann helfen, bessere Entscheidungen zu treffen. Edukative Blogs wie die von Descartes oder neutrale Bildungsinitiativen bieten hierfür einfach zugängliche Ressourcen.

2. Anlageziele und Risikoprofil definieren

Bevor Kapital investiert wird, sollte geklärt sein, welches Ziel verfolgt wird (zum Beispiel Altersvorsorge, Eigenheim, Vermögensaufbau) und welcher Zeithorizont zur Verfügung steht.

3. Digitale Tools und Beratung nutzen

Anlage-Tools oder digitale Vermögensverwalter helfen, strukturierte Strategien zu entwickeln, die individuell angepasst sind – und sich nicht auf Emotionen oder Bauchgefühl stützen.

4. Langfristig denken

Studien zeigen, dass die meisten Anlagegewinne nicht durch kurzfristige Reaktionen, sondern durch langfristiges Investieren in breit gestreute Portfolios entstehen.

Fazit: Demut schützt vor Kapitalfehlern

Der Dunning-Kruger-Effekt ist ein Paradebeispiel dafür, wie unser eigenes Gehirn uns in finanziellen Fragen in die Irre führen kann. Wer seine eigenen Grenzen kennt und bereit ist, dazuzulernen, schützt sich nicht nur vor vermeidbaren Verlusten – sondern legt auch die Basis für eine nachhaltige, erfolgreiche Anlagestrategie.

Oder wie David Dunning im Pacific Standard (2014) formulierte:

«The trouble with ignorance is that it feels so much like expertise.»

|

Häufige Fragen? Was ist der Dunning-Kruger-Effekt in einfachen Worten?Der Dunning-Kruger-Effekt beschreibt das Phänomen, dass Menschen mit wenig Wissen oder Erfahrung ihre Fähigkeiten überschätzen und ihre eigene Inkompetenz nicht erkennen. Warum ist der Dunning-Kruger-Effekt beim Investieren gefährlich?Er kann zu überhasteten Entscheidungen, Fehleinschätzungen von Risiken und letztlich zu Kapitalverlusten führen – besonders bei unerfahrenen Anleger:innen. Wie kann ich mich vor Selbstüberschätzung beim Anlegen schützen?Durch finanzielle Bildung, klare Anlageziele, die Nutzung objektiver Tools oder Beratung sowie eine langfristige, diversifizierte Anlagestrategie. Gehört der Dunning-Kruger-Effekt zur Behavioral Finance?Ja. Der Effekt ist ein bekanntes Beispiel für kognitive Verzerrungen, die in der verhaltensorientierten Finanzforschung (Behavioral Finance) analysiert werden. |