Unfaire Umverteilung bei der 2. Säule: Wir nehmen den Jungen das Ersparte weg

Jedes Jahr werden Milliarden an Vorsorgegeldern von Jung zu Alt umverteilt. Dies ist nicht nachhaltig. Lesen Sie hier, was Sie dagegen tun können.

Die Gründe für die Umverteilung sind die mageren Finanzerträge im Niedrigzinsumfeld, die steigende Lebenserwartung, die zunehmende Zahl von Pensionierten, das zu niedrige und fixe Rentenalter und die zu hohen Renten.

Systemwidrieg und ungerechte Quersubventionierung

Im Gegensatz zur AHV (erste Säule), die auf dem Prinzip der Solidarität und Umverteilung basiert, ist die ursprüngliche Idee der beruflichen Vorsorge, dass man nur für sich selbst spart. Um den Pensionierten ihre Renten auszahlen zu können, zweigen die PKs aber einen Teil der Erträge vom Vermögen der aktiv Versicherten ab. Das nennt man Umverteilung.

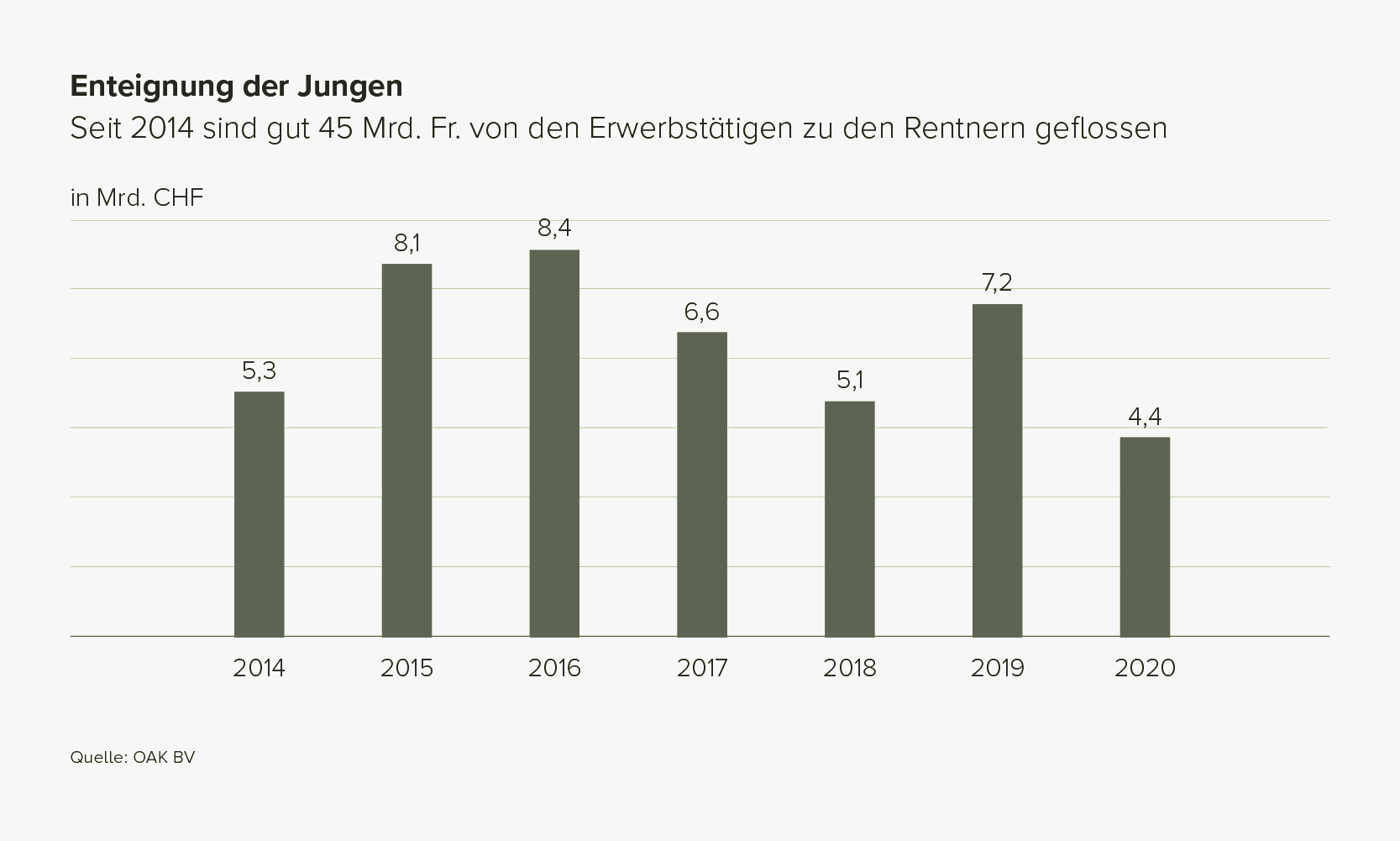

Seit 2014 haben die Pensionskassen gemäss der Oberaufsichtskommission Berufliche Vorsorge (OAK) so rund 45 Milliarden Franken umverteilt. Das ist systemwidrig und ungerecht.

Damit hätte man glatt den Schokoladenhersteller Lindt & Sprüngli (25 Milliarden) sowie den Uhrenfabrikanten Swatch (16 Milliarden) kaufen können, und hätte erst noch etwas Sackgeld übrig gehabt.

Die OAK hat berechnet: Eine aktiv Versicherte Person mit einem Vorsorgekapital von 500'000 Schweizer Franken hat zwischen 2016 und 2020 jedes Jahr 5'932 Franken an die Rentner «gesponsort», gesamthaft also fast 30'000 Franken, die ihr im Alter fehlen. Wenn ein Zinseszinseffekt von 2% pro Jahr für 30 Jahre berücksichtigt wird, fehlen mehr als 50’000 Schweizer Franken.

Die Umverteilung in der Pensionskasse funktioniert auf zwei Arten;

1. Von Jung zu Alt

Weil der heutige Umwandlungssatz (UWS) von 6,8% im BVG-Obligatorium – gilt für Löhne zwischen 22'050 und 88'200 – zu hoch ist und die versprochenen Renten (6‘800 Franken pro 100‘000 Altersguthaben) entsprechend zu hoch ausfallen, wird ein Teil der erzielten Anlageerträge für die Deckung der Umwandlungsverluste benutzt.

Der Umwandlungssatz geht tatsächlich von einer Lebenserwartung von 80 Jahren aus (100:6,8 = 15 Jahre nach offiziellem AHV-Alter von 65 Jahren). Die mittlere Lebenserwartung bei Männern beträgt heute jedoch 85 Jahre, bei Frauen 87 Jahre. Die deutlich gestiegene Lebenserwartung führt also zwingend zur Umverteilung. Der realistische Umwandlungssatz wäre 5 Prozent (100:5 = 20 Jahre), also mehr als 25 Prozent niedriger als heute.

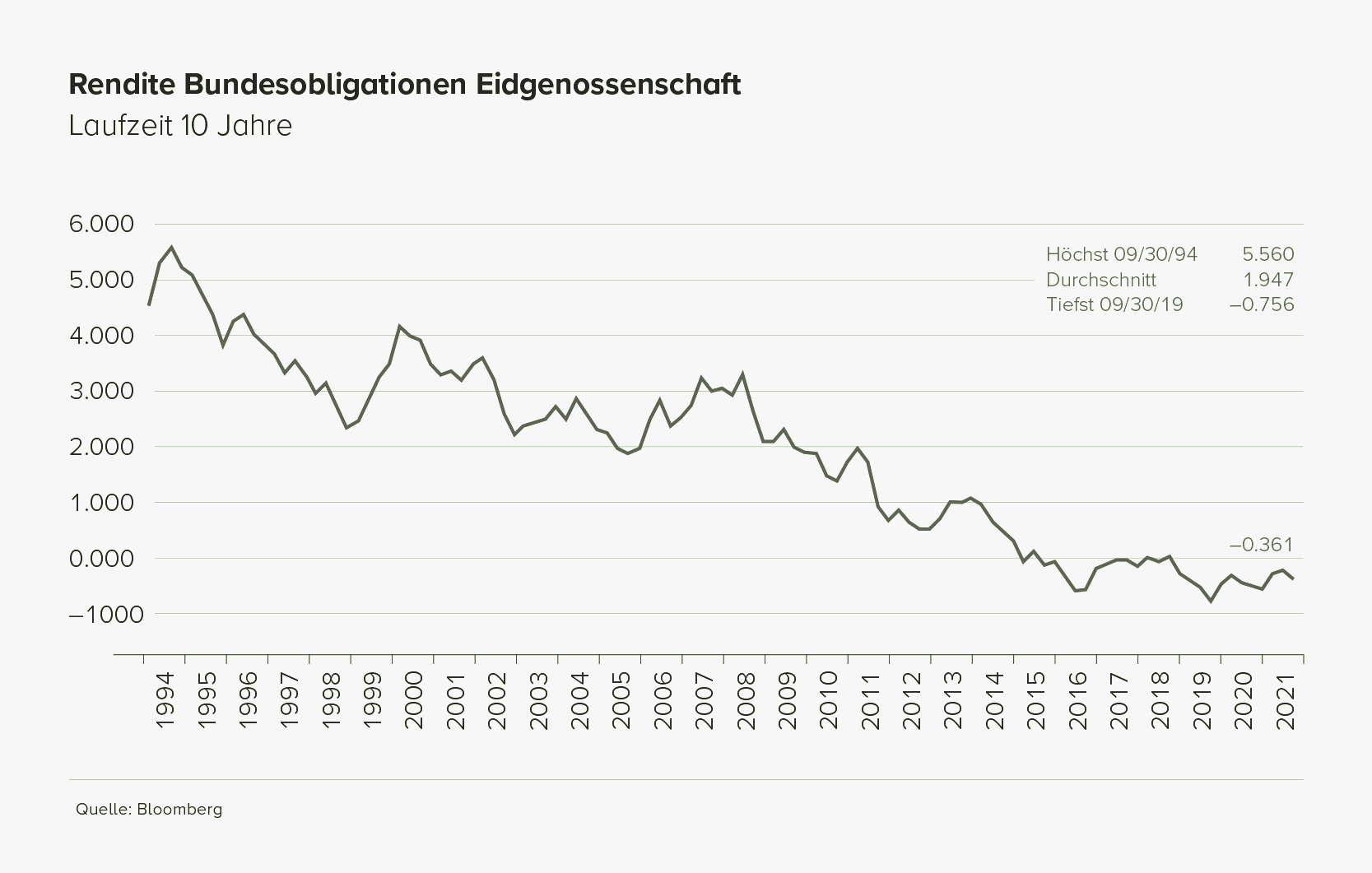

Hinzu kommt, dass die Kapitalmarktrenditen seit der BVG-Einführung stetig zurückgegangen sind:

Das implizite Zinsversprechen von 4,80 Prozent (basierend auf der heutigen Lebenserwartung – inklusive den Ansprüchen auf Hinterlassenenleistungen – und dem UWS von 6,8 Prozent, ist vor diesem Hintergrund viel zu hoch. Die niedrigen Renditen können also die Umverteilung auch nicht auffangen.

2. Von höheren zu niedrigeren Einkommen

Auch vom überobligatorischen Teil der beruflichen Vorsorge wird ein Teil der Rendite abgezwackt, um die Leistungen im Obligatorium zu finanzieren. Das Überobligatorium kennt weder einen minimalen Umwandlungssatz noch einen Mindestzinssatz. Schutzmechanismen fehlen also, und Pensionskassen haben freie Hand. Sie können im Überobligatorium die Umwandlungssätze frei festlegen, und üblicherweise sind diese denn auch relativ niedrig, um damit wiederum die hohen Renten im Obligatorium zu subventionieren.

Was können Sie tun, um der unfairen Umverteilung entgegenzuwirken?

Solange die Politik nichts an dieser Ungerechtigkeit in der zweiten Säule ändert, gibt es nur eine Möglichkeit: die Selbstvorsorge.

-

Falls Sie aus der Pensionskasse austreten, legen Sie Ihre Freizügigkeitsleistung in Wertschriften an, um langfristig höhere Anlageerträge zu erzielen. Am besten, Sie splitten das Freizügigkeitsvermögen auf zwei Stiftungen.

-

Sie gut, bevor Sie einen grösseren Betrag ins Überobligatorium einzahlen. Mögliche Einkäufe in die Pensionskasse ergeben nicht immer Sinn, trotz einmaliger Steuerersparnis. Oft erzielen Sie im freien Vermögen netto mehr, als im Überobligatorium. Und Sie müssen für Ihren Einkauf keine Umverteilung fürchten. In manchen Fällen, zum Beispiel kurz vor der Pensionierung, kann ein PK-Einkauf aber durchaus sehr lukrativ sein.

-

Beginnen Sie früh mit der privaten Vorsorge. Mit Säule-3a-Aktienfonds können Sie dank besseren Erträgen und dem Zinseszinseffekt über einen langen Anlagehorizont hinweg hohe Beträge ansparen. Rechnen Sie selbst mit unserem Vorsorgerechner 3a. Stellen Sie sich dabei die richtigen Fragen zur Wahl des geeigneten 3a-Fonds. Eröffnen Sie am besten mehrere 3a-Konti beziehungsweise 3a-Depot, damit Sie durch den gestaffelten Bezug nach dem Erreichen des AHV-Alters Steuern sparen können.

-

Falls Ihre Pensionskasse einen 1e-Plan kennt und Sie mehr als 129'060 Franken pro Jahr verdienen, können Sie selbst bestimmen, wie Ihr Guthaben auf dem versicherten Lohnteil über 129'060 Franken angelegt wird.

Es ist dennoch zu hoffen, dass die Politik bald neue Lösungsansätze hervorbringt: Denn mit den beschriebenen Massnahmen können Versicherte nur einen Teil des Leistungsdefizits aufholen.

Disclaimer: Unsere Fachbeiträge sollen wichtige Finanzthemen verständlich und zugänglich machen. Dabei setzen wir auf eine unabhängige und objektive Aufbereitung der Inhalte. Trotz sorgfältiger Recherche und regelmässiger Aktualisierung können wir jedoch keine Garantie für die Richtigkeit oder Vollständigkeit der Informationen übernehmen.